中国生物医药行业A 股上市公司ESG 信息披露初探

庞旭飞1,*, 李雁泽2

(1. 青岛科技大学, 青岛266071

2. 约翰霍普金斯大学高级国际研究学院, 巴尔的摩 21218 . )

摘要: 在全球气候变化背景下, 各国积极倡导构建绿色低碳循环的经济体系, 推进高质量发展和高效能治理。符合可持续发展理念的环境、社会、公司治理 (ESG) 受到国际社会的广泛关注。ESG信息披露是ESG发展的基础。生物医药行业是国际科技与经济竞争的战略制高点之一。完善企业的信息披露, 对增强企业竞争力、降低企业风险、提升企业绩效进而实现生物医药行业的可持续发展具有重要意义。本文以2020—2022年润灵环球生物医药板块ESG评级报告中的上市公司为样本, 对披露的ESG相关报告进行客观分析, 发现我国生物医药行业ESG发展存在披露率与披露水平低、披露标准多样、披露指标不完善以及定性指标为主等问题。本文选定某个企业为具体研究对象, 运用案例分析法, 将其信息披露报告与润灵环球评级关键核心议题进行对比, 针对行业信息披露普遍存在的问题对生物医药行业ESG信息披露核心议题进行完善。今后生物医药行业发展ESG应当提高企业披露率和ESG报告披露水平; 统一ESG报告的编制标准; 合理分配企业指标的披露占比, 并尽量使各指标定量化。

关键词: 中国生物医药行业, ESG, 信息披露

DOI: 10.48014/csdr.20230627001

引用格式: 庞旭飞, 雁泽. 中国生物医药行业A股上市公司ESG信息披露初探[J]. 中国可持续发展评论, 2023, 2(4): 66-77.

文章类型: 研究性论文

收稿日期: 2023-06-27

接收日期: 2023-09-15

出版日期: 2023-12-28

0 引言

ESG概念由联合国责任投资原则组织(UN-PRI)在2006年正式提出。2009年开启多方机构共同推进ESG发展的新阶段[1],国际上有关组织和投资机构对ESG的披露标准和评估方法进一步完善,ESG理念体系不断成熟。2022年,全球已有5000多家大型资产所有者和资产管理公司加入UN-PRI。近年来,我国ESG进入“加速发展期”,监管部门出台指引政策,国内上市公司尤其是中央企业积极践行ESG理念,推动中国资本市场投资理念和投资方式变革[2]。可持续发展理念ESG不仅成为评估企业环境、社会和治理的核心框架,也成为贯彻“双碳”战略,引导社会转型,抵御发展风险,推动资本市场向好的重要抓手[3]。在全球整体经济下行趋势下,各国积极倡导节能减排和可持续发展,把低碳经济作为今后经济恢复和发展的重点。生物医药行业与人民群众健康安全关系密切,需要承担更多社会责任[4]。伴随着《“十四五”医药工业发展规划》的出台,生物医药行业在ESG社会议题的表现更为强劲,市场主体愈发重视生物医药行业的ESG表现。本文对中国生物医药行业A股上市公司的信息披露现状进行客观分析,并对案例企业披露报告进行分析,从而完善生物医药行业ESG信息披露核心议题,以及从披露率及披露水平、披露标准、核心议题、定量化指标方面提出相关建议,有助于更全面地展现公司ESG表现,提升公司ESG报告披露水平,更好地惠及公司和利益相关者[4]。

1 ESG信息披露对企业发展的影响

1.1 积极作用

ESG信息披露具有提高企业绩效、降低企业风险、抑制违规行为、增强竞争优势等积极作用。Yiwei Li等研究发现ESG披露水平与公司价值之间存在正相关关系,表明提高透明度和问责制以及增强利益相关者信任在提高公司价值方面发挥作用[5]。Maha Faisal Alsayegh等研究发现积极的ESG披露与企业可持续性绩效之间存在着正向的关系。根据利益相关者理论和共享价值理论,向所有利益相关者披露ESG信息是创造竞争优势以提高企业可持续发展绩效的重要因素[6]。Zhang Fen等利用分位数回归方法研究分析,发现只有环境和社会信息披露才能对企业价值产生正向影响[7]。Silvia Carnini Pulino等研究发现以息税前收益衡量的环境、社会和治理披露与公司绩效之间存在正相关关系,激励管理者投资于CSR实践[8]。Hai Mengdie等将2012—2018年中国上市公司作为样本,通过比较集团关联公司和独立公司之间以及不同金字塔级别集团内部成员公司之间ESG相关披露的异质性,发现企业披露ESG信息显著促进了投资效率;当企业属于外部融资依赖程度较高的行业时,ESG披露对企业投资效率的促进作用更显著[9]。Nicola Raimo等研究发现在ESG信息传播方面透明度较高的公司受益于以更好的条件获得第三方财务资源,且ESG披露对债务融资成本具有负面影响[10]。Paulo Pereira da Silva研究发现ESG披露会降低(未来)公司特定的崩溃风险,且ESG披露对崩溃风险的影响集中在发达国家的公司和新兴市场和发展中经济体(EMDE)的公司中[11]。Xueying Yuan等研究发现ESG披露降低了公司财务违规风险,并有助于缓解信息不对称。在较好的内外部监管条件下,ESG披露对财务不合规的抑制作用显著增强,表明ESG披露是抑制金融违规行为的补充[12]。Rabaya Abdullah Jihad等以2009—2019年自愿采用IR框架的187家国际公司为样本进行多元回归分析,发现ESG披露对公司层面的竞争优势具有积极影响[13]。

1.2 无作用或消极作用

ESG信息披露在某些环境下可能存在着负面影响。Bertrand Kian Hassani等研究发现ESG披露可能不会像预期的那样减少信息不对称。当前的ESG披露政策将经济体导向污染较少的行业,从经济角度来看,这并不一定是最优的,可能会对经济活动产生负面影响,影响人们的福祉[14]。Mengchuan Fu等研究发现虽然ESG的发起和披露可能有助于新上市公司维持运营的社会许可、缓解信息不对称并吸引投资者的关注,但它可能会给首次公开募股的公司带来巨大成本并放大代理问题[15]。Yucheng Ji等研究发现提高ESG披露的准确性会让小投资者的境况更糟,最大化流动性的披露政策也最大化了小投资者的福利,但效率不高,因为它可能损害大投资者的福利[16]。

2 我国生物医药行业A股上市公司ESG信息披露现状

润灵环球是中国首个开发ESG评级系统(RKS-ESG Rating System)的机构,也是中国首个独立的第三方社会责任评级机构。本文以润灵环球所发布的中国生物医药行业在2020—2022年度评级的企业为观察主体,通过系统梳理观察范围内的生物医药企业所披露的ESG报告、社会责任报告、可持续发展报告,深入分析生物医药行业A股上市公司的ESG信息披露现状。为使样本更加规范,研究结果更接近真实性,本文将未公开发布ESG报告、社会责任报告、可持续发展报告的企业进行剔除。本文的ESG样本数据均来源于对企业披露的ESG报告、社会责任报告、可持续发展报告中相关数据的手工统计。

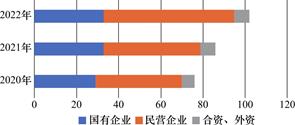

2.1 企业性质

生物医药行业ESG信息披露企业主要包括国有企业、民营企业以及合资(中外合资、台港澳与境内合资)或外资企业。其中民营企业占多数,且增长幅度显著。主要是受到国家工商联的高度重视,采取各种手段引导。

图1 2020—2022年生物医药行业上市公司信息披露企业性质

Fig.1 Biopharmaceutical industry listed company information disclosure enterprise nature from 2020 to 2022

2.2 时空变化

2.2.1 时间变化

我国披露的ESG相关报告形式主要有三种:ESG报告、社会责任报告、可持续发展报告。企业主要以披露社会责任报告为主,其次为ESG报告,极少数企业披露可持续发展报告。2020年企业ESG相关报告披露率21%,2021年为25%,截至2022年5月,仅有27%的企业披露ESG相关报告,大致与整个A股上市企业的披露比例持平。生物医药行业ESG相关报告披露率呈上升趋势,但披露占比不高。

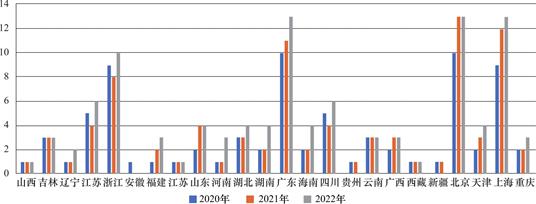

2.2.2 空间分布

生物医药行业ESG信息披露企业主要分布在东部地区,其中北京、上海、广东、浙江、江苏五省约占50%。一方面,中国医药产业主要分布于环渤海、长三角、珠三角和川渝四大核心区,环渤海、长三角、珠三角位于东部地区,因此医药企业总量大,披露的数量更高;另一方面,东部地区市场发达,可持续发展能力优越,企业能更迅速对ESG思想做出反应,因此披露的数量会高于其他地区。

图2 2020—2022年生物医药行业上市公司信息披露空间分布

Fig.2 Spatial distribution of information disclosure of listed companies in the biomedical industry from 2020 to 2022

2.3 披露标准

2022年公开发布ESG报告、社会责任报告或者可持续发展报告的生物医药上市公司中(剔除1家未公开报告企业),多数公司都明确注明编制标准,不同公司的编制标准大不相同。绝大多数公司都选择同时使用多个编制标准来编制报告,少数公司采用单个标准来编制报告,14家公司不注明参考的编制标准。其中可持续发展报告标准GRI、上交所《上市公司环境信息披露指引》、社会科学院《中国企业社会责任报告编写指南》(CASS-CSR3.0/4.0/5.0)、《社会责任报告编写指南》(GB/T 36001—2015)、《上海证券交易所上市公司自律监察指引第1号--规范运作》、联合国可持续发展目标SDGS、香港联合交易所《环境、社会及管治报告指引》这七种标准被中国生物医药上市公司广泛采用。

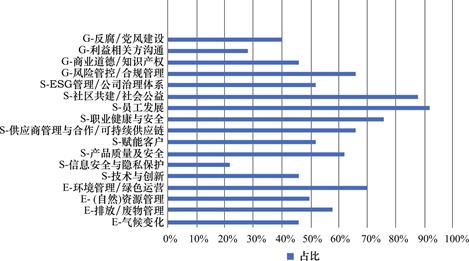

2.4 披露指标

通过系统梳理观察范围内的生物医药行业上市公司所发布的ESG相关报告,深入分析生物医药行业指标披露情况。生物医药行业披露的指标主要集中在以下17个,社会信息披露指标最多,也是报告中披露篇幅最长的部分。直观树立企业形象的通用指标均排在前列,具有行业特色的指标披露较少,如药物研发伦理,缺乏负面信息指标。

表1 2022年生物医药行业报告披露标准情况

Table 1 Biomedical industry reporting disclosure standards in 2022

|

标准名称

|

选择企业的数量

|

|

可持续发展报告标准GRI

|

49

|

|

社会科学院《中国企业社会责任报告编写指南》(CASS-CSR3.0/4.0/5.0)

|

42

|

|

上交所关于加强上市公司社会责任承担工作暨发布的通知《上市公司环境信息披露指引》

|

23

|

|

《社会责任报告编写指南》(GB/T 36001—2015)

|

20

|

|

《上海证券交易所上市公司自律监察指引第1号——规范运作》

|

19

|

|

联合国可持续发展目标SDGS

|

16

|

|

香港联合交易所《环境、社会及管治报告指引》

|

16

|

|

深交所《上市公司社会责任指引》

|

14

|

|

《深圳证券交易所上市公司自律监察指引第1号——主板上市公司规范运作》

|

13

|

|

国际标准化组织ISO26000:社会责任指南(2010)

|

11

|

|

《深圳证券交易所上市公司自律监察指引第2号——创业板上市公司规范运作》

|

9

|

|

《深圳证券交易所上市公司自律监管指南第1号——业务办理》

|

6

|

|

国资委《关于国有企业更好履行社会责任指导意见》

|

3

|

|

《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》

|

3

|

|

深圳证券交易所上市公司环境、社会责任和公司治理信息披露指引

|

3

|

|

T31/01001-G001—2014《企业社会责任指南》

|

2

|

|

《深圳证券交易所上市公司自律监管指引第11号——信息披露工作考核》

|

1

|

|

可持续会计准则委员会SASB

|

1

|

|

《上海证券交易所科创板股票上市规则》

|

1

|

|

《上海证券交易所科创板上市公司自律监管指引第2号——自愿信息披露》

|

1

|

|

中国证监会《上市公司治理准则》

|

1

|

|

《中国医药流通企业社会责任报告编写指南(试行)》

|

1

|

|

《深圳证券交易所创业板上市公司规范运作指引》

|

1

|

|

《企业内部应用控制指引第4号——社会责任》

|

1

|

|

《上海证券交易所股票上市规则》

|

1

|

图3 生物医药行业ESG信息披露指标及披露占比

Fig.3 Biomedical industry ESG information disclosure indicators and disclosure proportion

2.5 评级结果及分析

2.5.1 评级结果

评级机构对企业ESG表现进行评级在一定程度上可以反映出企业ESG信息披露水平。润灵环球的ESG评级是一种全面综合的,详细的评级体系,将评级等级划分为AAA、AA、A、BBB、BB、B、CCC七个等级。润灵环球评级将生物医药行业细分为制药、医疗保健设备与用品、医疗保健提供商与服务、生命科学工具和服务、医疗保健技术五类。本文借助润灵环球的ESG评级情况,描述生物医药行业在2022年度评级的102家企业的ESG披露水平。

表2 2022年生物医药行业ESG评级结果

Table 2 Biopharmaceutical industry ESG rating results in 2022

|

|

AAA

|

AA

|

A

|

BBB

|

BB

|

B

|

CCC

|

|

制药

|

0

|

0

|

1

|

11

|

28

|

33

|

1

|

|

医疗保健设备与用品

|

0

|

0

|

1

|

1

|

11

|

3

|

0

|

|

医疗保健提供商与服务

|

0

|

0

|

0

|

1

|

2

|

5

|

0

|

|

生命科学工具和服务

|

0

|

0

|

0

|

1

|

1

|

1

|

0

|

|

医疗保健技术

|

0

|

0

|

0

|

0

|

0

|

0

|

1

|

来源:润灵环球,http://www.rksratings.cn/ueditor/php/upload/file/20221220/1671504903892943.

生物医药行业最高评级为A级,无AAA和AA等级,分别为复星医药(制药)和迈瑞医疗(医疗保健设备与用品),在整个行业处于领先地位;医疗保健提供商与服务和生命科学工具和服务最高评级为BBB,共2家,为金域医学和泰格医药;医疗保健技术行业有1家企业参评,为延华智能。企业评级等级整体偏低,主要集中在BB和B等级之中,占到行业评级样本的80%以上。

2.5.2 样本分析

优秀的ESG评级反映出企业优秀的ESG信息披露水平。通过选取ESG评级高的企业为代表,研究其ESG信息披露报告,来反映本行业目前信息披露仍然存在的问题,并为其他同行业企业提供借鉴。

本文选取的样本企业是中国医药行业的龙头公司,连续三年评级排名位居前列。基于该样本企业2022年发布的社会责任报告,通过与润灵环球评级标准的对标(润灵环球评级分别从 E、S、G 三个维度进行评估,每个维度下面按行业特性,识别出投资者关注的关键议题),分析其披露的欠缺之处,以帮助提升企业信息披露报告的质量。

表3 样本企业社会责任报告对比分析

Table 3 Comparative analysis of sample corporate social responsibility report

|

润灵环球评级

|

关键议题

|

是否披露

|

定性或定量

|

披露详细内容

|

|

E

|

气候变化

|

已披露

|

定性

|

管治:审阅报告完成情况、监督ESG工作、ESG工作落实

策略:气候场景、重大气候变化风险

风险管理:适应措施、减缓措施

|

|

|

废水排放

|

已披露

|

定量、定性

|

主要行动策略、五年战略目标、绩效目标完成情况、集团水污染物排放情况

|

|

|

(有毒有害)气体排放

|

已披露

|

定量、定性

|

主要行动策略、五年战略目标、绩效目标的完成情况、重点节能减排项目汇总、集团碳减排情况、集团大气污染物排放情况及具体治理措臭氧消耗物质的排放

|

|

|

危险固体废弃物排放

|

已披露

|

定量、定性

|

主要行动策略、五年战略目标、绩效目标的完成情况、集团废弃物排放情况、各版块废弃物情况

|

|

|

尾矿排放

|

不属于

|

|

|

|

|

污水处理产生的污泥排放

|

未披露

|

|

|

|

|

包装材料

|

已披露

|

定量、定性

|

集团包装材料消耗类型及数量、减少消耗的措施

|

|

|

绿色金融产品

|

不属于

|

|

|

|

|

活动对环境的影响

|

未披露

|

|

|

|

|

供应链环境影响

|

已披露

|

定性

|

打造绿色供应链、绿色供应链审计、“绿动复星”绿色供应链项目

|

|

|

低碳产品

|

未披露

|

|

|

|

S

|

员工管理

|

已披露

|

定性、定量

|

员工培训(培训项目、培训指标、EHS培训及具体培训情况、具体培训案例)、员工发展(绩效管理、员工激励、人才引进、内部推荐、员工薪酬与福利、多元化与平等机会:女性、残疾、少数民族)、工会关爱案例

|

|

|

人力资源管理

|

已披露

|

定性、定量

|

HR战略目标及政策目标、人才价值观、员工结构(性别、年龄、学历、海外员工、各地区员工数量变动情况)

|

|

|

职业健康和安全

|

已披露

|

定性、定量

|

主要行动策略、EHS五年战略目标、绩效目标完成情况、风险管控措施及事例、事故管控(绩效、安全情况)及事例、员工健康保护及职业健康情况(接触人数、暴露比例、体检完成率、主要职业危害)及案例

|

|

|

社区影响

|

未披露

|

|

|

|

|

负责任投资

|

未披露

|

|

|

|

|

供应链劳工管理

|

未披露

|

|

|

|

|

信息安全

|

已披露

|

定性

|

信息安全举措及社会认可证书

|

|

|

产品安全

|

已披露

|

定性、定量

|

质量方针与战略、质量体系建设、质量体系认证(类型、机构、数量情况)、质量风险管理、质量监督指标、质量文化建设、质量培训(时间)、用药安全及不良事件处理流程、药品不良反应报告及产品召回

|

|

|

隐私保护

|

已披露

|

定性

|

发布《数据安全管理规定》及隐私保护举措

|

|

|

公益和慈善

|

已披露

|

定量、定性

|

社会捐赠数额、每股社会贡献值、惠及人群数量、社会公益案例

|

|

|

普惠金融

|

不属于

|

|

|

|

G

|

董事会有效性

|

已披露

|

定性

|

董事会下设战略委员会、审计委员会、提名委员会、薪酬与考核委员会以及环境、社会及管治委员会,并制定有各专业委员会的职权范围和实施细则。

|

|

|

高管薪酬

|

已披露

|

定性

|

薪酬政策:对高管的薪酬领取进行了规定

|

|

|

ESG风险管理

|

已披露

|

定性

|

全面风险管理:内部建设、内部审计、反腐败职能

|

|

|

商业道德

|

已披露

|

定性

|

发布相关道德规范指南、完善反腐败制度与体系、进行反腐败宣传与培训、加强监察、完善反腐败治理

|

样本企业的社会责任报告未涉及以下五个方面:在活动对环境的影响、低碳产品、社区影响、负责任投资、供应链劳工管理。在环境维度方面,对碳排放数据进行了定量披露,并对环境管理体系(EHS战略)、资源消耗、污染物排放及治理三方面进行了着重披露。在社会维度方面披露最为详细,主要针对员工管理、职业健康与安全、供应链管理、产品和服务管理、信息安全与数据保护和社会责任六个方面进行了着重披露。在公司治理维度方面,样本企业治理结构清晰,有较为明确的披露框架。

2.5.3 核心议题披露

基于样本企业与润灵环球评价体系的对比分析,详细梳理披露的具体内容,提炼出生物医药行业ESG核心议题的关键信息披露点,涉及正面、负面、定量、定性等维度,为生物医药行业及企业开展ESG相关披露提供基础框架和操作指南。

表4 生物医药行业核心议题披露

Table 4 Biomedical industry core issues disclosure

|

核心议题

|

关键信息披露点

|

|

(E)气候变化

|

温室气体减排目标、商业活动所造成的气候变化风险、应对措施及具体数据

|

|

(E)排放物质/危险废物管理

|

管理目标、排放物质/危险废物管理的机制、具体措施及实施效果

|

|

(E)(自然)资源管理

|

管理目标、使用情况及具体数据,为降低能源使用所采取的措施和提高能源利用率所采取的措施及实施效果,资源节约及循环利用的措施及实施效果

|

|

(E)环境管理/绿色运营

|

商业活动及公司运营中的各环节对环境产生的影响以及任何保护作用的具体措施和实施效果、低碳的产品及低碳行动

|

|

(S)技术与创新

|

环保技术创新方法及实施效果、产品技术创新的成果情况、公司的技术研发管理办法、创新激励政策、资金支持情况

|

|

(S)信息安全与隐私保护

|

信息安全管理与隐私保护承诺及声明、信息安全与隐私保护管理架构及制度、针对问题所采取的措施及实施效果、对信息安全与隐私保护事件的相关员工安全教育培训及识别举报监察、针对突发事件的应急预案及演练、公开用户隐私保护政策的具体核心内容

|

|

(S)产品质量与安全

|

质量管理体系、产品安全报告及相关检验结果,产品质量情况、医疗事故

|

|

(S)负责任投资

|

投资状况、投资项目将E、S、G三方面纳入到投资分析中并产生的影响

|

|

(S)赋能客户

|

客户权益的保障措施及具体情况、产品和服务的保障措施及实施效果、针对客户需求调整相关情况的具体措施、客户满意度调查结果、客户投诉及沟通管理结果及具体措施

|

|

(S)供应商管理与合作/可持续供应链

|

责任、行为守则、监督管理等相关承诺及具体实施情况、尽职调查、合作交流、供应商及产业链的投诉情况及解决措施以及供应链环境影响、劳工管理

|

|

(S)职业健康与安全

|

保障员工身心健康的具体措施及实施效果、工作环境保障措施及实施效果、休假等人性合理化措施及实施效果

|

|

(S)人力资源管理

|

人力资源战略、目标及员工结构等

|

|

(S)员工管理

|

员工权益相关保护管理制度、非歧视的雇佣原则及雇佣情况、福利体系、培训体系、员工职业生涯规划、薪酬(绩效、考核、奖励)体系及落实情况

|

|

(S)社区影响

|

对社区的影响及活动

|

|

(S)社会公益与慈善

|

公益事业相关管理制度、具体活动及产生影响、与其他机构/行业合作的管理办法及具体情况、捐赠管理办法

|

|

(S)知识产权

|

知识产权保护制度及管理办法、取得的成果及具体情况、医药行业研发伦理治理体系、医药研发过程中对社会产生的影响及结果、试验品(如动物)的福利保护

|

|

(G)ESG管理/公司治理体系

|

董事会制度及架构、股权结构、成员结构、保障股东利益状况、企业与股东或投资者的交流情况、企业治理架构、ESG承诺及声明、公司社会责任的分工状况、董事会有效性、高管薪酬

|

|

(G)ESG风险管理

|

风险管理框架体系及制度、合规管理框架体系及制度、所识别对企业产生重大影响事件或潜在风险情况、风险管控/合规管理人才的招聘、培养、培训等措施及具体情况

|

|

(G)利益相关方沟通

|

利益相关方的认可情况

|

|

(G)商业道德

|

商业道德规范、反腐败架构体系及管理制度、反腐反贿赂的宣传、培训等具体情况、举报机制、内部腐败的案件具体情况

|

3 未来发展建议

3.1 加强企业披露意愿,提高披露水平

生物医药行业的披露率尽管与整个A股上市公司的披露率持平,但基于自愿性原则披露,整体质量不高。行政手段是最直接有效的监管措施。国家可制定强制性披露的政策,对企业起到积极的督促作用。发挥国有企业的优势,率先开展ESG相关工作,起到“领头羊”作用。加强ESG的宣传和认识,有关部门出台相关披露奖励政策,调动民营企业的披露意识和积极性,提高整个行业的ESG披露率。制定系统的披露框架,明确内涵、指标等具体内容,让企业有规可依,提高披露水平。

3.2 统一报告编制标准

生物医药行业在发布报告时,选择的编制标准多样化,企业往往会选择有利于企业自身的标准,还有部分企业根本没有编制标准。统一的标准的缺失使得无法对生物医药行业披露的信息内容和质量进行横向的比较。制定一个统一的ESG信息披露编制标准是非常必要的。目前我国企业采用最多的是GRI标准,可从GRI标准的框架上入手,根据我国的经济社会发展状况以及“双碳目标”的进程,并针对生物医药行业的特点进行相应的调整和完善。

3.3 平衡各部分指标在报告中的披露,加强行业特色指标认识

生物医药行业披露的ESG报告中,社会信息披露的更为详细,环境和公司治理信息在大部分报告中都不完整。报告编制时,对于生物医药行业的核心指标尽可能做到完整、详细披露,正面信息和负面信息均要有所涉及。企业对于负面信息的披露,可以更好地体现企业积极主动解决问题的良好态度和应对危机的能力,为防止之后发生类似情况提供警示,为企业树立良好的社会形象,也为投资者和利益相关者提供更多的参考信息。加强企业ESG相关知识培训,分析生物医药行业的特征,确定本企业的特色指标。

3.4 指标定量化披露

生物医药行业披露的报告中,定性描述为主,定量数据为辅,多数生物医药企业未做到对E、S、G三方面的信息定量化的披露,企业可加强对云平台、大数据和互联网的使用,最大程度量化相关指标,利用图表来呈现,丰富表现形式,并在定量披露时做到最少将上一年的数据一起呈现,提高ESG信息的透明度,更清晰地了解企业发展情况。

利益冲突: 作者声明无利益冲突。

[②] *通讯作者 Corresponding author:庞旭飞,8549893030@qq.com

收稿日期:2023-06-27; 录用日期:2023-09-15; 发表日期:2023-12-28

基金项目:国家自然科学基金项目“基于物质代谢的区域生物天然气供应链系统集成方法及资源环境效应研究”(52270184)

参考文献(References)

[1] 宋雪涛. A 股 ESG 评价体系的比较、现状与问题(天风 宏观+ESG)[R]. 天风证券, 2022.

https://pdf.dfcfw.com/pdf/H3_AP202202281549661958_1

[2] 陈国峰. 我国ESG 进入高速发展期体系建设仍待完善[EB/OL].

http://www.ce.cn/cysc/tech/gd2012/202109/27/t20210927_36949079.shtml#:~:text=,2021-09-27

[3] 刘兴. 境内外ESG投资发展比较及其对上海的启示[J]. 科学发展, 2021, 12: 55-61.

[4] 张宇扬. 医药行业上市公司ESG信息披露研究———以智飞生物为例[D]. 太原: 山西财经大学, 2023.

[5] Yiwei Li, Mengfeng Gong, Xiu-Ye Zhang, et al. The impact of environmental, social, and governance disclosure on firm value: The role of CEO power[J]. The British Accounting Review, 2018, 50(1): 60-75.

https://doi.org/10.1016/j.bar.2017.09.007

[6] Maha Faisal Alsayegh, Rashidah Abdul Rahman, and Saeid Homayoun. Corporate economic, environmental, and social sustainability performance transformation through ESG disclosure[J]. Sustainability, 2020, 12(9): 3910.

https://doi.org/10.3390/su12093910

[7] Zhang Fen, Qin Xiaonan, Liu Lina. The Interaction Effect between ESG and Green Innovation and Its Impact on Firm Value from the Perspective of Information Disclosure[J]. sustainability, 2020, 12(5): 1866.

https://doi.org/10.3390/su12051866

[8] Silvia Carnini Pulino, Mirella Ciaburri, Barbara Sveva Magnanelli, et al. Does ESG Disclosure Influence Firm Performance?[J]. Sustainability, 2022, 14(13): 7595.

https://doi.org/10.3390/su14137595

[9] Hai Mengdie, Fang Ziwei, Li Zhaohua. Does Business Group’s Conscious of Social Responsibility Enhance its Investment Efficiency? Evidence from ESG Disclosure of China’s Listed Companies[J]. sustainability, 2022, 14(8): 4817.

[10] Nicola Raimo, Alessandra Caragnano, Marianna Zito, et al. Extending the benefits of ESG disclosure: The effect on the cost of debt financing[J]. Corporate Social Responsibility and Environmental Management, 2021, 28(4): 1412-1421.

https://doi.org/10.1002/csr.2134

[11] Paulo Pereira da Silva. Crash risk and ESG disclosure[J]. Borsa Istanbul Review, 2022, 22(4): 794-811.

https://doi.org/10.1016/j.bir.2022.04.001

[12] Xueying Yuan, Zhongfei Li, Jinhua Xu, et al. ESG disclosure and corporate financial irregularities - Evidence from Chinese listed firms[J]. Journal of Cleaner Pro- duction, 2022, 332: 129992.

https://doi.org/10.1016/j.jclepro.2021.129992

[13] Rabaya Abdullah Jihad, Saleh Norman Mohd. The moderating effect of IR framework adoption on the relationship between environmental, social, and governance(ESG)disclosure and a firm’s competitive advantage[J]. environment development and sustainability, 2022, 24(2): 2037-2055.

https://doi.org/10.1007/s10668-021-01519-5

[14] Bertrand Kian Hassani, Yacoub Bahini. Relationships between ESG Disclosure and Economic Growth: A Critical Review[J]. Journal of Risk and Financial Management, 2022, 15(11): 538.

https://doi.org/10.3390/jrfm15110538

[15] Mengchuan Fu, Dantong Yu, Dan Zhou. Secret Recipe of IPO survival: ESG disclosure and performance[J]. Financial Markets, Institutions & Instruments, 2022, 32(1): 3-19.

https://doi.org/10.1111/fmii.12169

[16] Yucheng Ji, Weijun Xu, Qi Zhao, et al. ESG disclosure and investor welfare under asymmetric information and imperfect competition[J]. Pacific-Basin Finance Journal, 2023, 78: 101982.

https://doi.org/10.1016/j.pacfin.2023.101982

Discussion on ESG Information Disclosure of A-SHARE Listed Companies in China Biomedical Industry

PANG Xufei1,*, LI Yanze2

(1. Qingdao University of Science and Technology, Qingdao 266071, China

2. JHU SAIS, 21218, USA. )

Abstract: In the context of global climate change, countries are actively advocating the construction of a green, low-carbon and recycling economic system and promoting high-quality development and high-efficiency governance. Environmental, social and corporate governance (ESG) , which is in line with the concept of sustainable development, has been widely concerned by the international community, and ESG disclosure is the foundation of ESG development. The biomedical industry is one of the strategic high points of international science and technological and economic competition. Improving corporate disclosure is of great significance to enhance corporate competitiveness, reduce the risks of corporate, improve corporate performance and thus achieve sustainable development of the biomedical industry. Taking the listed companies in the ESG rating report of Runling Global Biomedical Sector from 2020 to 2022 as samples, this paper makes an objective analysis of the disclosed ESG-related reports, and finds that there are some problems in the development of ESG in Chinas biomedical industry, such as low disclosure rate and level, diverse disclosure standards, imperfect disclosure indicators and qualitative indicators. In this paper, an enterprise is selected as a specific research object, uses the case study method, and its disclosure report is compared with the key core issues of Runling Global Ratings by case analysis, so as to improve the core issues of ESG disclosure in the biopharmaceutical industry in light of the common problems that exist in the industrys disclosure of information. In the future, the development of ESG in the biopharmaceutical industry should improve the disclosure rate of enterprises and the disclosure level of ESG reports; unify the compilation standard of ESG reports; reasonably allocate the disclosure proportion of enterprise indicators, and try to make each indicator quantitative.

Keywords: Chinese biomedical industry, ESG, Information disclosure

DOI: 10.48014/csdr.20230627001

Citation: PANG Xufei, LI Yanze. Discussion on ESG information disclosure of A-SHARE listed companies in China biomedical industry[J]. Chinese Sustainable Development Review, 2023, 2(4): 66-77.