中国赋能行业的ESG实践与发展 ———分行业ESG报告分析和评级指标矩阵构建

胡佳慧1, 张昊钧1, 郭文靖1, 李月童1, 周楚卉1, 尚瑞琦1, 蒋南青2,*

(1. 清华大学深圳国际研究生院, 深圳 518055

2. 青合新碳循环经济与碳中和研究院, 北京 102200)

摘要: ESG指环境 (Environmental) 、社会 (Social) 和公司治理 (Governance) 三个方面的可持续发展因素, 是评估和衡量企业在环境、社会和治理方面表现和影响的框架。近年来, 中国的ESG实践和发展受到越来越多的关注和推动。然而, 与欧美先进国家相对成熟的ESG披露制度和评级体系相比, 中国的ESG体系仍存在信息披露不全面、评级标准不统一的问题。本文分析了我国赋能行业和带动行业的碳排放水平及ESG披露情况。并以赋能行业中的石油石化、食品饮料、纺织服饰、汽车制造和电子电器为代表, 分析了国内外相应行业的企业ESG报告的差异, 阐明了ESG评级的关键指标。在此基础上, 本研究制定了符合中国国情的分行业ESG评级指标矩阵, 并重点强调了“E”的权重, 以突出企业ESG在双碳目标和循环经济中所能做的贡献, 为建立科学、系统的ESG体系提供了借鉴。该评级指标矩阵有助于解决中国ESG实践中信息披露不全面和评级标准不统一的问题, 促进中国赋能行业在可持续发展方面取得更好的成果。

关键词: ESG实践, ESG披露, 评级指标矩阵, 可持续发展, 中国赋能行业

DOI: 10.48014/csdr.20231127004

引用格式: 胡佳慧, 张昊钧, 郭文靖, 等. 中国赋能行业的ESG实践与发展———分行业ESG报告分析和评级指标矩阵构建[J]. 中国可持续发展评论, 2024, 3(1): 17-32.

文章类型: 研究性论文

收稿日期: 2023-11-27

接收日期: 2023-12-09

出版日期: 2024-03-28

0 引言

随着人们对可持续发展的认识日益加深,通过减少碳排放和保护环境资源等措施,实现经济、社会和环境的协同发展,逐渐成为全人类的共识。2015年,《巴黎协定》设定了21世纪后半叶实现净零排放的目标。2020年,我国明确了“3060”双碳目标,进一步推动了企业将环境、社会和公司治理(ESG,Environmental,Social,and Governance)问题纳入其经营战略。尽管我国的ESG投资起步较晚,但已经成为中国市场的热门话题。尽管目前尚未将ESG披露作为强制性的法律要求,但中国证监会正在逐步加强对上市公司ESG信息披露的要求。随着“双碳”目标的持续实施,很可能很快就会出现上市公司必须强制披露ESG信息并积极履行ESG实践的情况[1]。

中国的ESG披露和评级存在着鲜明的制度特征,体现着中国传统伦理和中国特色社会主义制度的影响[2]。一方面中国传统伦理追求“天人合一”,强调人与自然、社会和谐相处,这些都与ESG理念不谋而合;另一方面,中国ESG的发展呈现了自上而下的政策推动特征[2]。政府的政策方针对我国发展ESG指明了方向、提供了根本遵循和行动指南,如二十大报告中提出的发展绿色转型、积极稳妥推进碳达峰碳中和、推进乡村振兴等要求[3]。在企业的ESG信息披露方面,政府对国内企业ESG的信息披露完善度做了详细的指示。2022年,中国证监会发布了修订的《上市公司投资者关系管理工作指引》,增加了公司的环境、社会和治理信息投资者沟通内容。国务院国资委发布《提高央企控股上市公司质量工作方案》,要求更多中央控股企业披露ESG报告,力争到2023年相关专项报告披露全覆盖。

尽管我国对ESG越来越关注,但仍然面临许多挑战和问题。其中包括ESG信息缺乏透明度、参与披露的公司数量有限、投资者对ESG的关注度较低以及公司ESG报告质量不一致等[4]。这些问题对于投资者的决策、公司的声誉以及整个市场的可持续发展都产生重大影响[1]。研究表明ESG表现与上市公司声誉和价值之间存在显著的正相关关系[1]。由于当前我国大部分企业,尤其是重污染企业ESG披露信息不充分,且缺乏相应的技术革新,ESG披露政策显著抑制了我国重污染企业的价值[5]。而提升企业价值是企业进行ESG实践的根本动力,由于ESG实践的价值创造效应存在滞后性[6],应因时因地制宜建立正确的、本土化的ESG评级方法,引导企业坚持ESG实践,最终实现ESG对企业价值的正向回报。规范我国企业的ESG评级,不仅可以提高企业对ESG中环境议题的关注,有利于科学碳目标(Science Based Targets)的实现;也能增强企业对社会和治理问题的披露、提高企业价值、帮助投资者更全面地评估企业的运行情况和风险[1,2,5]。

近年来,ESG的发展势头强劲,吸引了众多标准制定机构纷纷加入ESG市场。然而,各机构推出的标准、指引及评价体系存在差异。这造成了企业信息披露成本增加、所披露的信息可比性差、以及可信度有待商榷等问题,增加了投资者和相关从业人员进行对公司运行情况分析的难度。有价值的ESG评级结果依赖于可靠的数据和符合我国国情的评估体系。目前,我国企业的ESG披露和评级仍处于起步阶段。有必要系统分析重点行业的ESG披露情况及国内外的发展差异,并针对性地建立适应我国国情的ESG评级体系,以保障我国ESG稳步健康发展。

2022年以来,统一ESG标准的呼声渐高,国际组织与机构也相继从不同维度推出辐射范围更广、影响力更强的信息披露统一标准。目前关于我国ESG实践的评价侧重于呼吁“治理”[5,6]的核心作用和企业的“社会声誉”[7],侧重于“环境”的讨论仍较少,而“环境”作为ESG评估中重要的组成部分,对于实现我国“双碳”目标和美丽中国建设具有重要意义。因此本研究从循环经济和双碳角度出发,着重从“E”的角度分析中国上市公司ESG实践整体披露情况;进而选取石油石化、食品饮料、纺织服饰、汽车制造和电子电器5个重点行业为代表,分行业分析国内外典型企业ESG信息披露情况和ESG评级结果;针对中国上市公司ESG的整体现状,本研究提出了侧重于实现双碳目标的高“E”权重的ESG评级方法,将为推动我国企业ESG发展提供参考。

1 分行业碳排放和ESG披露情况分析

1.1 赋能行业和带动行业碳排放分析

根据企业在碳减排中的行动属性,可将其分为赋能减排和带动减排两类[8]。属于赋能减排行业的企业,主要由科技发展驱动,其能够通过制定显著的替代性解决方案直接带来显著的碳减排量。隶属于带动减排行业的企业,其自身不是直接的减排方,但是作为减排决策的带动方,但可以通过积极的干预措施带动其生态系统中的伙伴及其他参与方采取减排行动。按照这一类别,可将农林牧渔业、采矿业、制造业、电力热力燃气及水生产和供应业、建筑业、交通运输仓储和邮政业、住宿和餐饮业归属于赋能减排行业;将批发和零售业、信息传输软件和信息服务技术业、金融业、房地产业、租赁和商务服务业、科学研究和技术服务业、水利环境和公共设施管理业、居民服务修复和其他服务业、教育、卫生和社会工作、文化体育和娱乐业、公共管理社会保障和社会组织及国际组织归属于带动行业。

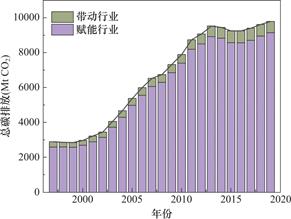

根据CEADS中国碳核算数据库披露的碳排放清单数据[9-11],如图1所示,随着我国社会经济发展水平的日益提高,近20多年来CO2排放总量虽然逐渐增加,但自2013年之后增速放缓,2019年年度CO2排放总量为9795 Mt。其中赋能行业占据了排放总量的90%以上,是我国碳减排的重点。带动行业虽然承担了较低的减排压力,但应积极建立可持续的监管措施,带动上下游赋能行业企业实现减碳目标。不论是赋能还是带动行业,企业均不仅可在自身价值链内减少碳排放,还可以通过影响业务生态系统中更广泛的利益相关方,共同推动社会循环经济的发展。[③]

图1 中国分行业年度CO2排放量①

Fig.1 Annual CO2 emissions by sector in China

1.2 中国上市公司ESG披露情况

近年来,在绿色发展战略持续升级和“3060”双碳目标背景下,中国上市公司积极践行ESG理念、实施减碳举措,推动产业结构绿色低碳转型[12]。《2022中国A股公司ESG评级分析报告》显示,2022年共有1267家A股上市公司披露ESG信息,较2021年增加351家。上市公司ESG披露率为30.86%,较2021年增加约4个百分点。国内上市公司ESG披露率首次突破三成。

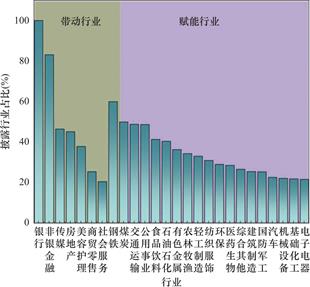

就目前ESG报告披露水平分行业来看,如图2所示,根据海南省绿色金融研究院报道的数据[13],带动行业中的银行及非银金融企业的ESG相关信息披露水平已经超过80%,居于行业前列。而赋能行业的ESG整体披露率不超过60%,仍有较大提升空间。其中食品饮料业和石油石化业的ESG披露率分别为41.38%和40.43%,在我国赋能行业的ESG披露中居于相对领先地位;汽车制造业和电子电器业的ESG披露率仅为22.60%和21.68%,居于落后地位;而纺织服饰行业的ESG披露率介于中游,为30.97%。因此,选取这5个代表性行业重点分析国内外相关企业的ESG报告差异,并建立相关ESG评级矩阵,为我国赋能行业整体ESG实践的开展提供借鉴。

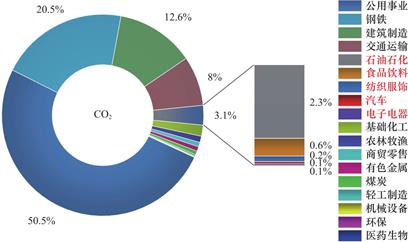

就这些行业在2019年的碳排放水平而言(图3),本研究中所选取的5个代表性行业排放的CO2占全国的3.1%(303 Mt),其中又以石油石化行业为主。因此高耗能的石油石化行业的ESG实践应以减少碳排放为主[14,15]。在食品饮料和纺织服饰行业,还应当重点关注生产过程中排放的废水、废气等环境污染问题[16,17]。汽车行业和电子电器行业作为科技含量较高的行业,有望在技术革新和产业链带动方面做出更多的ESG实践[18]。[④]

图2 不同行业企业ESG相关报告披露情况②

Fig.2 Disclosure of ESG related reports of enterprises in different industries

图3 不同行业企业CO2排放情况①

Fig.3 CO2 emissions of enterprises in different industries

1.3 典型赋能行业ESG报告分析

1.3.1 石油石化业

石油石化业的主要产品包括汽油、燃料油、化学原料、石油焦等,被广泛应用于各个领域,对人民生活质量和国家经济发展具有重要作用。我国的ESG发展受政策推动、国有企业引领[2]。石油石化领域国有企业较多[14],因而整体ESG披露率较高(图2,40.43%)。这里以我国的中石化石油工程技术服务股份有限公司(简称“中国石化”)和国外的壳牌公司为例,分析国内外石油石化行业ESG披露的差异(表1)。

如表1所示,中石化和壳牌均在其ESG报告中制定了可持续发展的管理的战略决策,并披露了其在可持续供应链方面的带动作用。具体到“E”相关内容,中石化披露了其在降低温室气体排放、推进能源转型、开展环境保护(水资源和土地资源管理、大气污染物治理、固体废弃物治理、防止碳氢化合物泄漏和生物多样性保护)方面所做的努力。并提出了到2023年和2025年的减排目标,但缺乏当前CO2排放和能源消耗的具体数据。近年来中石化也致力于转型升级和高质量发展,加大创新力度和绿色发展努力,积极推进低碳能源、新能源、非化石能源的研发和应用,加快构建以天然气、油品、化工等为核心的全产业链协同发展。壳牌注重绿色环境理念的贯彻和执行,提出到2050年实现净零排放;并根据行业特点,重点关注使用优质压裂液技术和加强挥发性有机物排放的管控来降低环境污染;壳牌强调了其对于气候变化带来的影响和责任,以及应对气候变化的行动计划,数据披露更细致。壳牌不仅投入巨资开发新的能源技术,还加强对可再生能源和清洁能源的研发投入,以满足全球对可持续发展的需求。

在MSCI评级中,中石化评级为BB,壳牌评级为AA,从MSCI国际ESG评级机构对中石化和壳牌历年来的评分看,壳牌的评级一直高于中石化。分析原因可能是在碳排放的控制以及目标上两个公司还有所差异。从2022年两公司的ESG报告可以看出,两家公司都给出了具体的在环境污染治理(包括水、土地、大气)、员工关怀、公司管理、对社会所做贡献的一些具体事例或数据。但壳牌公司披露了一些具体的温室气体排放量,并与往年的排放量进行了对比。提出了具体的发展目标和完成情况和指标,这体现出该公司对其自身情况深刻的理解及对其目标制定的科学性,因而赢得了评级更好的评价。对比中石化公司在碳排放方面较少披露细节指标以及来年目标,且缺乏对其公司现有碳排放、能耗及污染物相关的具体数据分析,而评级公司往往注重这方面的内容。

〖ZP(〗 表1 国内外代表性行业上市公司的ESG披露情况

Table 1 ESG disclosure of listed companies in representative industries at home and abroad

|

行业

|

石油石化

|

食品饮料

|

纺织服饰

|

汽车制造

|

电子电器

|

|

|

企业

|

中石化

|

壳牌

|

蒙牛

|

百事可乐

|

安踏

|

阿迪达斯

|

比亚迪

|

特斯拉

|

海尔

|

苹果

|

|

上市地点

|

中国上海

|

英国伦敦

|

中国香港

|

美国

|

中国香港

|

德国

|

中国深圳

|

美国

|

中国上海

|

美国

|

|

评级

|

MSCI

|

BB

|

AA

|

A

|

AA

|

B

|

AAA

|

AA

|

A

|

BBB

|

BBB

|

|

|

Wind

|

30/114

|

/

|

3/237

|

/

|

3/229

|

/

|

7/45

|

/

|

3/185

|

/

|

|

碳排放

|

减排政策

|

有

|

有

|

有

|

有

|

有

|

有

|

有

|

有

|

有

|

有

|

|

|

碳排放数据

|

无

|

有

|

部分

|

有

|

部分

|

有

|

有

|

有

|

无

|

有

|

|

|

碳中和时间

|

无

|

2050

|

2050

|

2040

|

2050

|

2050

|

无

|

2050

|

2050

|

2030

|

|

能源

|

能源转型

|

能源过渡、低碳电力、可持续能源、创新

|

可再生能源

|

可再生能源

|

清洁能源、节能减碳

|

清洁能源、增加能源利用率

|

节能降耗管理、绿色产品

|

可持续能源、可再生增压器网络、AI-能源

|

清洁生产、清洁能源、节能提效升级

|

清洁电力、提高能源效率

|

|

资源

|

水资源、土地资源

|

水资源、循环经济与资源再生

|

水资源、回收循环

|

提高用水效率,减少一次材料使用、可持续包装材料

|

水资源、包装材料

|

水资源、可持续包装

|

水资源

|

减少耗水、废水资源循环利用、循环利用所有可能的材料

|

环保型包装

|

水资源、只使用循环材料和可再生材料

|

|

污染控制

|

大气污染物治理、固体废弃物管理、防止碳氢化合物泄露

|

空气污染

|

废弃物管理

|

安全用水

|

一般废物排放、废气及废水排放

|

废弃物管理

|

三废管理、噪声管理

|

空气污染、

|

排放物管理

|

废弃物零填埋、绿色清洗剂、淘汰塑料、避免接触危化品

|

|

其他环境议题

|

生物多样性保护

|

保护生物多样性、运输安全

|

生物多样性保护战略

|

无

|

化学品安全、可持续消费、生物多样性及土地利用

|

生物多样性、化学品管理、运输、可持续债券

|

无

|

无

|

无

|

无

|

|

S

|

可持续供应链

|

供应链管理

|

可持续采购、可持续农业

|

可再生农业

|

ESG管理策略

|

供应链管理

|

绿色采购与循环发展

|

供应链管理、电池供应链、优选原材料

|

责任采购,打造可持续供应链

|

支持供应商、倡导政策革新

|

|

G

|

可持续发展管理

|

推动进步、可持续管理

|

可持续的公司治理

|

端到端的战略转型-“百事正持计划”

|

可持续供应链

|

可持续发展赞助委员会

|

可持续发展管理

|

可持续发展委员会

|

ESG策略体系

|

确定气候变化、资源消耗和化学工艺这三个主要议题

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

备注:MSCI评级AAA>AA>A>BBB>BB>B>CCC〖ZP)〗

1.3.2 食品饮料业

食品饮料制造业是将原材料加工成可食用的各种食品和饮料的重要工业,在食品供应链中扮演着重要角色。食品饮料制造业是一个竞争激烈的行业,制造商们不断努力创新、提高效率和降低成本。与此同时,消费者对于健康食品的需求也不断增长,因此环保、可持续发展和健康饮食等主题正变得越来越重要。以蒙牛和百事两家公司为例,分析国内外相关行业的ESG报告可以揭示出它们的异同点。

蒙牛集团是中国领先的乳制品生产企业之一,对标联合国可持续发展目标,围绕可持续的公司治理、共同富裕的乳业责任、环境友好的绿色生产、负责任的产业生态圈、营养普惠的卓越产品五个方向,全面推进“GREEN”可持续发展战略,设定了双碳行动、绿色运营、回收循环三个议题。如表1所示,2022年,蒙牛ESG的MSCI评级跃升至“A”,在327家国内食品行业中Wind评级居于第3名。在环境(E)维度,主要包括水资源相关改造建设、能源相关改造建设、牧场相关改造建设、生物配套设施与服务、供应链相关投入等。其率先发布行业领先的双碳战略目标,明确2030年前碳达峰、2050年前实现全产业链碳中和,积极助力国家双碳目标实现,推动产业链上下游的可持续发展转型。此外,作为一家食品公司,蒙牛特别关注生物多样性保护,在《可持续发展报告》之外,特别编制了《生物多样性报告》,在牧场生态系统系统修复、减少废水、废气、废渣等各种来源的污染等方面做出承诺。

百事公司(PepsiCo)作为全球食品饮料行业领导者之一,自2006年就已开启可持续发展之旅。2021年,百事正式推出以可持续发展为核心的整体业务战略转型——“百事正持计划(pep+)”,旨在通过遵循地球生态系统而运营,为公司、消费者、投资人及广大产业链合作伙伴创造长远价值。从以更可持续的方式采购原料、制造和销售产品,到通过标志性品牌激励消费者为绿色发展做出贡献,正持计划所体现的全新商业实质已融入百事业务的各个领域,将百事公司的未来与地球的明天紧密相连。近几年百事的MSCI ESG评级一直维持在“AA”,在百事公司所发布的2022年度环境、社会及治理(ESG)报告中,全面展示了百事公司在“正持计划(pep+)”三大支柱领域——正持农业、正持价值链、正持产品,所设定的战略目标和达成的关键进展,同时深入阐释了公司以实现行业领先的2030年目标为重要使命,通过其卓越的品牌、人才和市场竞争力引领食品饮料行业的可持续发展未来。

1.3.3 纺织服饰业

纺织服装业是全球第二大污染行业,在生产过程中不仅需要大量水资源,也会产生大量污染物和有害废弃物,且碳排放量占全球总量的10%[19]。中国是世界上最大的纺织品和服装生产和出口国[20],有必要敦促国内这些重污染企业通过ESG实践实现绿色转型、提高企业价值。

安踏体育(Anta Sports)是中国服装业的头部企业,成立于1994年,总部位于中国福建省晋江市。阿迪达斯(Adidas)是国际领头跨国体育用品公司,总部位于德国海德堡。如表1所示,安踏体育ESG表现在国内wind ESG评级中为A,在225家纺织服装行业中位于前列,但其国际MSCI评级为B,仍居于落后地位;而阿迪达斯在MSCI的ESG评级中为AAA级,处于领先地位。通过分析安踏和阿迪达斯的ESG报告,可以帮助国内外纺织服饰业更好地开展ESG实践。

在环境(E)维度,安踏和阿迪达斯同样致力于减少碳排放、使用清洁能源、节约水资源并推动可持续包装,但是安踏主要是定性描述减碳措施,而阿迪达斯则给出了更加量化的碳排放数据和减碳目标,比如到2030年减少整个产业链30%的CO2排放,到2050年实现碳中和。此外阿迪达斯还提出了“环境足迹工具”用来衡量全产业链碳足迹。此外,阿迪达斯还发行了可持续债券,用于投资可再生材料、可再生能源并资助品牌的环保社会活动。

就报告的整体可读性而言,安踏的ESG的报告更加碎片化,更侧重单一产品所带来的社会效益,而缺乏系统整体的ESG策略分析。而阿迪达斯自2017年开始,将财报和非财报(ESG部分)合并为一个报告,从总体上逻辑清晰地汇报其在可持续性方面所做的努力,这也体现了其将ESG融入企业发展的战略决策。根据MSCI的评级结果,2023年安踏ESG评级首次由BB下调为B,这主要是其在供应链劳动标准、产品碳足迹、原材料采购和化学安全性关键议题上被判为落后水平。因此,安踏应该进一步梳理开展ESG实践的逻辑与侧重点,加强对现有碳排放的把握,进一步将可持续性融入企业发展脉络。

1.3.4 汽车制造业

汽车制造业是指制造汽车和车身部件的工业行业,是一个庞大的、复杂的、多元化的行业,也是一个技术密集、研发投入大的行业。近年来,随着全球关注环保、可持续发展的呼声日益高涨,汽车制造业也开始朝着环保、可持续的方向发展。公司开始研发新技术和新能源汽车,如电动汽车、混合动力汽车和无人驾驶汽车等。同时,汽车制造商逐渐关注产品的生命周期管理,从产品制造到报废处理全程负责环境保护。这些努力有望推动汽车制造业进入一个更加可持续和环保的时代。

比亚迪股份有限公司(以下简称“比亚迪”)成立于1995年2月,业务横跨汽车、轨道交通、新能源和电子四大产业,作为目前国内新能源汽车领域的领军企业,比亚迪构建了“电动车治污,云轨云巴治堵”的绿色大交通体系,助力实现双碳目标。比亚迪在整体生产上注重于Reduce,在供应链和原材料端,比亚迪始终坚持绿色采购,建立健全“绿色供应商、绿色原材料”的绿色采购体系,规范采购中的各项环境管理,确保每一个外购要部件都满足绿色环保要求。此外,提倡发展储环经济,积极探索提高资源利用效率的方式,减少包装材料的总使用量,并采用绿色物流和绿色包装方式,大大减少了资源耗费。比亚迪积极建设“零碳园区”,遵循能源电气化、绿色电气化和智能数字化,创新储能产品、太阳能产品、新能源汽车和轨道交通,有序开展减碳工作。虽然比亚迪详细披露了其在2022年的碳排放及减碳成果,但在ESG报告中未提及未来的减碳目标,这可能是其未来可以进一步完善的部分,以进一步提高其在国际MSCI中的表现。

特斯拉(Tesla)是美国最大的电动汽车及太阳能板公司,也是世界上最早的自动驾驶汽车生产商,至2018年,特斯拉汽车已经成为世界最畅销充电式汽车公司。公司的产品和服务专注于可持续性的交通运输、能源生产和储存,设计打造完整的能源和运输生态系统。作为全球新能源汽车产业的先驱和探索者,特斯拉在ESG上的许多理念和方法都具有前瞻性和战略性,尽管其产品的安全性和可靠性一直饱受争议,但毫无疑问的是,特斯拉所展现的一体化可持续发展模式能为我国汽车行业,乃至其他制造业的公司提供低碳转型的新思路和新方式。在循环经济维度,特斯拉主要考虑供应链及产品中3R准则的执行程度,延迟电池组的使用寿命,所有在研发中使用过或从现场返回的电池,如果无法再制造,则会被回收。

从MSCI对比亚迪与特斯拉近期的评分来看,可以发现比亚迪在ESG方面整体是优于特斯拉的。特斯拉自2019年以来保持A级。与同行对比,其产品安全性和质量处于落后水平,而在清洁能源技术的开发潜力处于领先。而比亚迪则在最近的一次评级中从A级升为了AA级,在清洁能源技术的开发潜力和产品安全性及质量中处于领先水平。

1.3.5 电子电器业

电子电器业是一种多元化的制造业,主要涵盖电子、通信、计算机、家用电器等领域,近年来在全球市场地位和经济贡献上继续保持着增长趋势。随着人工智能、可穿戴设备、云计算等新一轮技术革命的到来,电子电器业正在经历前所未有的变革。可持续发展和绿色能源等全球性趋势,将促进电子电器业进一步发展更环保的产品和制造流程。

海尔集团是一家总部位于中国的跨国企业,成立于1984年。海尔集团主要从事家电制造和服务业务,是全球领先的家电品牌和解决方案提供商之一。海尔集团致力于可持续发展,并提出了“人类命运共同体”的企业使命,注重社会责任和环境保护。公司通过创新的商业模式和产品设计,努力为用户提供更加智能、高效、环保的解决方案。海尔集团MSCI评级为BBB,在环境(E)维度,表现为减少碳排放、促进可持续采购和提高能源效率等方面;此外,海尔智家公司一直致力于循环再生投资,通过生产过程的优化、产品回收和再利用、技术研发和合作共赢等多种途径,实现了资源的回收和再利用,并为环境保护和可持续发展做出了贡献。

苹果公司(Apple Inc.)是一家总部位于美国加利福尼亚州库比蒂诺的科技公司。作为全球最有价值的公司之一,也是科技行业的领军企业,苹果不断推出创新产品和服务,引领科技行业的发展,对全球科技产业和消费者生活产生了深远的影响。与海尔集团相同,苹果在MSCI所获的评级也是BBB。苹果公司一直致力于推动可持续发展,在推动循环经济方面实行了很多措施:苹果公司在2017年推出了循环经济计划(“Apple Renew”),回收和循环再利用旧设备和部件来减少原材料消耗;并且苹果在全球范围内设有多个回收中心,收集和处理旧设备和部件,将其再利用或回收。此外,与大多数企业预计到2050年实现碳中和的目标不同,苹果的碳中和策略更为激进,预期实现碳中和、全产业链100%清洁能源使用的时间提前到了2030年。

1.3.6 小结

总的来说,中国上市公司已经逐步认识到ESG在公司经营中的重要性,并将ESG进一步融入自身的管理、经营和战略中,让ESG成为企业转型升级和可持续发展的重要因素之一。但如表1所示,国内企业ESG报告披露尚处于起步阶段,多为定性描述及政策性制定。相较于国际领先的ESG企业,虽然国内企业提出了减碳目标,但尤其缺乏对当前碳排放、能源消耗、水等资源使用的定量分析数据。

目前现有的ESG评级体系不能很好地结合中国特色,给予这些上市公司一个合适的评级。在制定ESG评级体系时应考虑如何敦促企业将ESG实践落到实处,基于企业原始数据分析当前境况,从整体上布局绿色转型,逐步推进碳中和目标的实现。而不是为ESG而ESG的口号式可持续发展。

2 ESG评级关键指标

作为衡量企业可持续发展能力的指标体系,ESG评级反映的是企业在环境、社会和公司治理方面的风险对其财务或影响力可能造成的潜在损失。这种损失不仅包括企业的直接经济损失,更重要的是如品牌、声誉等无形资产的损失,可能造成难以预估的影响。提高企业的ESG风险管理能力、展现合理有效的公司治理机制,既是企业对各利益相关方应当做出的积极响应,也是企业承担社会责任、助力推动碳中和目标实现的良好体现。

不同的ESG评级采用的方法流程和评级指标体系会存在一定的差异,但通常可以概括为以下四个步骤:确定评级主题、ESG风险分析、核算评级分数、形成最终评级。其中,作为整个ESG评级中的核心理论框架,评级主题的确定对后续的分析、核算等环节起到关键性的引导作用,需要各个评级机构的研究团队根据自身评级所考虑的侧重点与目标,参考国内或国际的法规要求、相关指南等,进行确认。比如,MSCI着重强调 ESG 因素带来的独特风险和机遇,使用行业相关性框架从35个ESG研究主题中选取其中可能产生重大影响的作为关键主题[21];润灵ESG评级(RKS ESG Ratings)以评估关键的ESG主题风险管理能力为核心,参考各项法规指南以及其他评级机构的理念来设计评级主题[22]。

针对中国提出的2030碳达峰以及2060碳中和目标,结合国内产业发展现状,据估算,在2030年后我国需要达到平均8%~10%的年减排率[23],减排所需力度将远超发达国家,而这毫无疑问会是一项艰巨的挑战,需要产业结构转型、技术突破、大量投资及强有力的政策措施进行支撑。基于此背景,研究并制定符合中国国情的ESG评级标准对于指导和促进各行业的低碳转型与绿色发展有着重要的意义。在本文的相关调研中,我们从碳循环的角度出发,着重考虑循环经济中的减量化、再利用、再循环原则,主要参考2022年中国企业改革与发展研究会发布的企业ESG披露指南(T/CERDS 2—2022)[24],并借鉴具有代表性的国内外ESG评级[21,25],确定了中国ESG评级中的关键指标。

2.1 公司治理部分的关键指标(G)

ESG中的公司治理(Governance)是指企业的董事会、管理层和股东之间的关系和责任,以及企业如何制定和执行决策、披露信息、管理风险和保护利益相关者的权益。公司治理与企业的顶层战略密切相关,决定着企业的发展方向。良好的公司治理能提高企业的经济效率和竞争力,降低相应的风险与成本,是实现企业可持续发展的关键所在。

由于中国企业在ESG方面的起步普遍较晚、发展较少,因此我们放大了企业的战略设计和可持续发展的融入这两部分,期望通过ESG评级指导企业的整体战略转型。公司治理部分的常规指标包括治理机制、运营行为和治理效能,尤其强调了可持续发展战略的贡献(附表1)。

2.2 环境部分的关键指标(E)

我们可以通过测量各种环境因子的变化来定量说明企业各个环节对环境造成的影响和暴露出来的风险,帮助投资者了解公司是否有承诺和计划来管理和减少环境影响,以做出更明智的决策;同时,环境指标也有助于激励公司更加注重环境保护,提高公司的可持续性表现。

目前,我国正积极推进产业低碳转型和可持续发展,强调生态文明建设的重要性。我国ESG评级中的环境部分关键指标应当重点关注循环经济的部分,强调企业生产过程中各种自然资源的循环利用和清洁能源的使用,并期望根据不同行业的特性分配相应的计算权重,提高ESG评级的泛用性和科学性。如附表1,环境部分的关键指标包括气体排放(温室气体排放、减排管理、废气)、资源利用(水资源、废水、生物多样性等其他自然资源、资源循环)、能源使用(可再生能源和不可再生能源)。

2.3 社会部分的关键指标(S)

ESG中的社会部分指标(S)用来评价企业在社会责任、人权、多元化、劳工权益等方面的表现,能够反映企业的社会担当和价值观。在社会体系中,企业不仅扮演着社会财富生产者和流通者的角色,同时也提供了大量的就业机会,是社会治理共同体的一部分。通过履行社会责任和创造社会价值,企业能在降低投资风险的同时提高自身的声誉和影响力。

企业运营过程中所产生的ESG风险不仅包括它自身生产环节中累积的风险,还包括它供应链的上游企业和下游企业产生的风险。相较于其他的国家和地区而言,中国企业的供应链更为复杂,从上游至下游往往会涉及数十家甚至上百家企业的生产协作,对供应链整体的风险管理提出了很高的要求。另一方面,产品的安全和质量也是中国企业必须重视的环节,它既是企业获得市场竞争优势和经济效益的关键因素,也是企业保障消费者权益的重要内容。在本文研究中,我们把供应链管理、产品责任和社会贡献作为中国ESG评级社会部分的关键指标(附表1)。

3 代表性行业ESG评级

3.1 评级体系的构建

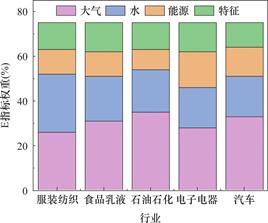

根据第2部分中讨论的关键ESG指标,本研究确定了“以E为核心”的ESG评级原则。如附表1中所列的ESG评级矩阵所示。该评级方法的总分为100,对“E”相关的指标赋予75%的权重,并对“S”和“G”相关指标各赋予15%和10%的权重。如图4所示,按照各行业中重点关注的问题不同,对不同行业中不同的ESG指标赋予相应的权重,最终的总ESG得分为各项指标的加权之和。比如在纺织服饰业中,废水问题较为严峻,水污染管理相关指标在该行业中占有较高权重(26%);而在石油石化行业中,温室气体是首要关注的问题,因此大气相关的指标在该行业中占比高达35%。此外,除了行业通用指标,本研究的ESG评级指标矩阵还设立了行业特征指标,比如生物多样性保护、可再生资源的使用等。

图4 本研究设立的分行业ESG评级权重分布

Fig.4 Distribution of ESG rating weights by industry established in this study

特别地,针对目前我国上市企业ESG仍处于起步阶段的现状,本研究制定的ESG评级矩阵中的30项指标中以定性指标为主,占了18项,旨在督促相关企业尽快建立温室气体、废气、废水等管理举措。随着我国企业ESG管理的日臻成熟,今后应当逐步增加定量指标的权重。

3.2 ESG评级结果

为考量所构建的ESG评级矩阵是否能准确反应企业的ESG报告水平,并突出环境问题。本文以纺织服饰业为例,对我国上市企业安踏和森马两家公司的2022年度ESG报告,使用3.1中建立的ESG指标体系进行评级。打分的标准为:(1)凡是提及定性指标的,均记为满分;(2)在定量指标上取得进展的,记为满分,否则酌情给分;(3)未提及的指标记为零分。

其打分结果如表2所示。安踏的总分为91.3,远高于森马的37.9,这主要是因为在安踏的ESG报告中,比较全面地披露了温室气体、废水、废气等相关环境议题的政策及排放数据。而在森马的ESG报告中E相关的内容仅介绍了一些代表性产品的环境影响,对于公司整体的温室气体排放等环境指标未有明确描述。这体现了我国大多数企业在ESG披露中仍不成熟、信息不完善的现状。

对比现有的wind和Sustainalytics的ESG评级结果(表2),可以看出,依据本研究制定的标准对企业的打分结果规律一致,且在“E”上有了更大的区分度。这说明该指标矩阵比较全面地覆盖了我国上市企业的ESG报告内容,且强调了环境因素,更能反映企业在循环经济和碳减排行为中的贡献。

表2 代表性企业ESG打分结果

Table 2 ESG scoring results of representative enterprises

|

公司

|

评级体系

|

总分

|

E

|

S

|

G

|

|

安踏

|

本研究

|

91.3

|

69.7

|

14.4

|

7.2

|

|

|

Sustainalytics

|

17.42

|

|

|

|

|

|

Wind

|

7.93

|

9.27

|

5.54

|

7.76

|

|

森马

|

本研究

|

37.9

|

15.5

|

14.4

|

8

|

|

|

Sustainalytics

|

21.1

|

|

|

|

|

|

Wind

|

6.6

|

0.94

|

6.86

|

6.38

|

致谢:感谢清华大学深圳国际研究生院职业发展指导中心对本研究的支持。

利益冲突: 作者声明无利益冲突。

[②] *通讯作者 Corresponding author:蒋南青,Jiangnanqing@icnce.com

收稿日期:2023-11-27; 录用日期:2023-12-09; 发表日期:2024-03-28

[③] ① 数据来源:根据中国分部门核算碳排放清单(1997—2019)整理[9-11]。

[④] ② 数据来源:根据海南省绿色金融研究院数据整理[13]。

参考文献(References)

[1] Tiantian Meng, Mohamed Hisham Dato Haji Yahya, Zariyawati Mohd Ashhari, et al. ESG performance, investor attention, and company reputation: Threshold model analysis based on panel data from listed companies in China[J]. Heliyon, 2023, 9: e20974.

https://doi.org/10.1016/j.heliyon.2023.e20974

[2] Hongtao Shen, Honghui Lin, Wenqi Han, et al. ESG in China: A review of practice and research, and future research avenues[J]. China Journal of Accounting Research, 2023, 16: 100325.

https://doi.org/10.1016/j.cjar.2023.100325

[3] 黄渤. 中国特色ESG实践的新要求[J]. 中国金融, 2023, 03: 17-18.

[4] 张飒. ESG体系在我国的应用研究[J]. 金融纵横, 2017, 11: 80-95.

[5] Yan Liu, Ya Deng, Yan Liu, et al. Do disclosure of ESG information policies inhibit the value of heavily polluting Enterprises? —Evidence from China[J]. Heliyon, 2023, 9: e22750.

https://doi.org/10.1016/j.heliyon.2023.e22750

[6] 伊凌雪, 蒋艺翅, 姚树洁. 企业ESG 实践的价值创造效应研究 ———基于外部压力视角的检验[J]. 南方经济, 2022, 10: 93-110.

DOI:10.19592/j.cnki.scje.391581

[7] Feng He, Xinyao Guo, Pengpeng Yue. Media coverage and corporate ESG performance: Evidence from China[J]. International Review of Financial Analysis, 2024, 91: 103003.

https://doi.org/10.1016/j.irfa.2023.103003

[8] 阿里巴巴基团, 中环联合认证中心, 碳信托. 范围3+减排超越价值链的企业气候行动方法学[R]. 2022.

[9] Yuru Guan, Yuli Shan, Qi Huang, et al. Assessment to China’s Recent Emission Pattern Shifts[J]. Advancing Earth and Space Sciences, 2021, 9(11): e2021EF002241.

https://doi.org/10.1029/2021EF002241

[10] Yuli Shan, Qi Huang, Dabo Guan, et al. China CO2 Emission Accounts 2016-2017[J]. Scientific Data, 2020, 7: 54.

https://doi.org/10.1038/s41597-020-0393-y

[11] Yuli Shan, Dabo Guan, Heran Zheng, et al. China CO2 Emission Accounts 1997-2015[J]. Scientific Data, 2018, 5: 190201.

https://doi.org/10.1038/sdata.2017.201

[12] 邢萌. 上市公司ESG 信息披露意愿明显增强电力、化工等重点行业加快低碳转型[N]. 证券日报, 2023-05- 22(A01).

[13] 董瑞华. 我国上市公司ESG信息披露情况分析[R]. 海南省绿色金融研究院, 2022.

[14] 赵晓飞. 全面推进环境、社会和公司治理(ESG)———石化业如何打造完善ESG体系?[J]. 中国石油和化工, 2022, 382(12): 10-14.

[15] 李岩, 杜启祥. 石化行业上市公司ESG报告信息披露探究[J]. 科技和产业, 2022, 22(05): 321-325.

DOI:10.3969/j.issn.1671-1807.2022

[16] 徐长杰. 聚焦纺织业ESG建设共创时尚可持续未来[J]. 纺织服装周刊, 2022, 37: 16-19.

DOI:10.3969/j.issn.1674-196X.2022.37.014

[17] 董闻. 海天味业: “国民品牌”ESG评级为何落后?[J]. 董事会, 2020, 07: 46-53.

[18] 高梦祎, 高宇, 高鹏, 等. 新能源汽车制造企业ESG信息披露质量研究[J]. 商业会计, 2023, 04: 99-102.

DOI:10.3969/j.issn.1002-5812.2023.04.024

[19] 方玮. 纺织服装企业ESG实践对企业价值的作用及影响路径研究[D]. 北京: 北京外国语大学, 2023.

DOI:10.26962/d.cnki.gbjwu.2023.000400

[20] 崔秀妹. 我国纺织品出口的影响研究[J]. 财讯, 2017(12): 13.

[21] MSCI ESG Research LLC. ESG Ratings Methodology[R]. 2023.

[22] 润灵环球责任评级. 润灵ESG 评级(RKS ESG Ratings)方法简介[Z]. 2020.

[23] 清华大学气候变化与可持续发展研究院. 中国长期低碳发展战略与转型路径研究[R]. 2020.

[24] 中国企业改革与发展研究会. 企业ESG 披露指南[Z]. 2022.

[25] Sustainalytics. ESG Risk Ratings-Methodology[Z]. 2021.

ESG Practice and Development in China's Enabling Industry:Analysis of ESG Report by Industry and Construction of Rating Index Matrix

HU Jiahui1, ZHANG Haojun1, GUO Wenjing1, LI Yuetong1, ZHOU Chuhui1, SHANG Ruiqi1, JIANG Nanqing2,*

(1. Shenzhen International Graduate School, Tsinghua University, Shenzhen 518055, China

2. Institute of Carbon Neutrality and Circular Economy, Beijing 102200, China)

Abstract: ESG refers to the three sustainability factors of Environmental, Social, and Governance, and is a framework for assessing and measuring corporate's performance and impact in these three areas. China's ESG practices and development have received increasing attention and promotion in recent years. However, compared to the relatively mature ESG disclosure and rating systems in advanced countries in Europe and the United States, China's ESG system still faces challenges such as incomplete information disclosure and inconsistent rating standards. This paper focuses on analyzing the carbon emission levels and ESG disclosure within China's enabling and driving industries. It also takes petroleum and petrochemical, food and beverage, textile and apparel, automobile manufacturing, and electronic and electrical appliances in the enabling industries as representatives analyzes the differences in ESG reports between domestic and foreign enterprises in the corresponding industries, and clarifies the key indicators for ESG ratings. Based on these findings, this study formulates an industry-specific ESG rating index matrix that is tailored to China's national conditions, and emphasizes the weight of “E” to highlight the contribution of corporate ESG to the dual-carbon goal and circular economy, providing a valuable reference for The rating index matrix helps to solve the problems of incomplete information disclosure and inconsistent rating standards in China's ESG practice and promotes the enabling industry in China to achieve better results in sustainable development.

Keywords: ESG practices, ESG disclosure, rating index matrix, sustainable development, China's enabling industry

DOI: 10.48014/csdr.20231127004

Citation: HU Jiahui, ZHANG Haojun, GUO Wenjing, et al. ESG practice and development in China's enabling industry: analysis of ESG report by industry and construction of rating index matrix[J]. Chinese Sustainable Development Review, 2024, 3(1): 17-32.