中国绿色金融发展水平的时空特征、区域差异及动态演进

夏涛

(南京信息工程大学管理工程学院, 南京 210044)

摘要: 绿色金融作为一种融合金融和环境保护的新兴领域, 旨在通过金融工具和市场机制促进可持续发展和环境保护。中国绿色金融市场正在快速兴起, 成为全球绿色金融领域的重要力量。本文运用熵权法、Dagum基尼系数、核密度估计以及空间马尔可夫链等方法分析2010—2021中国绿色金融发展水平的时空特征、区域差异和动态演进。研究结果表明, 中国绿色金融发展水平综合指数不断提高, 绿色金融发展水平综合指数均值呈现出“东部>全国>中部>西部”的格局; 中国各省份绿色金融发展水平等级整体向上提升, 并有部分省份等级向上发生跃迁。研究期内绿色金融发展水平的区域差异不断变小, 中部地区的区域内差异最小, 东部地区的区域内差异最大。从分布动态演进可知, 中国绿色金融区域发展不均衡程度在逐渐变大, 并存在极化现象; 中国各省份绿色金融发展并非孤立存在, 各省份的绿色金融发展存在一定的依赖性; 邻近省份的绿色金融发展水平比本地区发展水平更好时, 有利于促进本地区绿色金融发展水平的提升, 并存在跨越式转移的可能性。

关键词: 绿色金融发展水平, 核密度估计, Dagum 基尼系数, Markov链

DOI: 10.48014/csdr.20240412001

引用格式: 夏涛. 中国绿色金融发展水平的时空特征、区域差异及动态演进[J]. 中国可持续发展评论, 2024, 3(2): 51-61.

文章类型: 研究性论文

收稿日期: 2024-04-12

接收日期: 2024-04-19

出版日期: 2024-06-28

0 引言

随着全球气候变化和环境污染问题的日益严重,可持续发展已成为世界各国共同面临的挑战。在这一背景下,绿色金融作为一种新型金融模式,以其强调环境友好、可持续发展的特点,逐渐成为了全球金融领域的热门话题。作为世界第二大经济体的中国,其环境保护和可持续发展面临着严峻挑战。近年来,中国政府深刻认识到环境问题对经济社会发展产生的重大影响,提出了绿色发展理念,将绿色金融作为实现经济转型升级和生态文明建设的重要手段。中国政府通过制定一系列政策文件和指导性文件,促进绿色金融产品和服务的创新和发展。中国政府持续不断地建立绿色金融改革试验区,通过这些试验区,政府积极探索多种绿色金融创新机制和模式如碳排放交易市场、绿色债券发行、环境税收政策等。这些试验区成为了绿色金融政策的试验田,为未来全国范围内的政策制定和实践积累了宝贵经验。同时,政府还加强与国际机构和其他国家的合作,在绿色金融领域开展交流与合作,分享经验、借鉴先进经验,推动全球绿色金融体系的建设。这些努力将有助于中国在应对气候变化、促进绿色可持续发展方面发挥更加积极的作用,为构建人类命运共同体贡献中国独特的智慧和力量。

在绿色金融领域,学者们主要关注以下几个方面:首先,绿色金融的概念和内涵。绿色金融的定义不仅包括对环境友好的投资项目[1],还包括金融机构在决策和业务过程中考虑环境因素的整体框架[2-6]。其次,绿色金融的发展现状与趋势。随着全球环境问题日益凸显,绿色金融市场规模不断扩大[7,8],涉及领域也日益多元化,包括绿色债券、绿色信贷、绿色保险等[9-12]。最后,绿色金融的影响与效果。研究发现,采用绿色金融手段的企业更容易获得融资支持,也更受投资者青睐,有助于提升企业的环境管理水准和社会声誉[13-15]。

由于中国各个区域之间发展差异较大,有必要对中国绿色金融发展的区域差异和变化分布进行研究。因此,本文通过运用熵权法测算2010—2021年中国绿色金融发展水平,并探究绿色金融发展水平的时空分布特征。通过Dagum基尼系数分析绿色金融发展水平在不同地区的差异,并对这些差异的来源进行分解。同时,通过核密度估计和空间马尔可夫链的应用,探索绿色金融发展水平的分布变化规律。旨在提升各地区绿色金融发展水平,缩小地区之间和地区内部的差异。

1 研究设计

1.1 指标体系构建

参考已有文献 ,并遵循数据可获取性及科学性原则,本文选取绿色基金、绿色债券、绿色保险、绿色支持、绿色投资、绿色信贷六个维度构建绿色金融发展水平指标体系(表1)。

,并遵循数据可获取性及科学性原则,本文选取绿色基金、绿色债券、绿色保险、绿色支持、绿色投资、绿色信贷六个维度构建绿色金融发展水平指标体系(表1)。

表1 绿色金融发展水平指标体系

Table 1 Green finance development level indicator system

|

一级指标

|

二级指标

|

三级指标

|

属性

|

|

绿色金融发展水平

|

绿色信贷

|

环保项目信贷占信贷总额的比重

|

+

|

|

|

绿色投资

|

环境污染治理投资额占GDP的比重

|

+

|

|

|

绿色保险

|

环境污染责任保险收入占总保费收入的比重

|

+

|

|

|

绿色债券

|

绿色债券发行总额占所有债券发行总额的比重

|

+

|

|

|

绿色支持

|

财政环境保护支出占财政预算支出的比重

|

+

|

|

|

绿色基金

|

绿色基金市值占所有基金总市值的比重

|

+

|

数据来源:统计局、中国人民银行等机构网站及各种统计年鉴。

1.2 研究方法

1.2.1 熵权法

运用熵权法对选取的指标进行综合测度来衡量绿色金融发展水平。具体步骤包括指标权重的确定和综合指数的计算。

1.2.2 Daugum基尼系数

相较于传统的基尼系数和泰尔指数,Dagum基尼系数在测度区域差异方面具有独特的优势。该系数减少了子样本间的重叠问题,同时考虑了上限和下限效应,从而使得拟合更加精确[19-22]:

(1)

(1)

式中, 为

为 区域内

区域内 省的绿色金融发展水平,

省的绿色金融发展水平, 为绿色金融发展水平均值。k为区域数量,

为绿色金融发展水平均值。k为区域数量, 为区域

为区域 的省份数量。

的省份数量。

1.2.3 核密度估计

利用高斯核函数分析中国及三大区域绿色金融发展水平分布特征、延展性以及极化趋势[23],计算公式如下[24]:

(2)

(2)

K(x)= exp

exp (3)

(3)

1.2.4 空间马尔可夫链

由于中国各省份绿色金融发展可能存在一定的依赖性,本文在马尔可夫链分析过程中加入空间滞后条件[25],具体估计方法如下[26]:

P{Xt=j|Xt-1=it-1,Xt-2=it-2…X0=i0}

=P{Xn=j|Xn-1=i}=Pij,i,j∈M(4)

Pij= (5)

(5)

在引入空间滞后条件后,将k×k维的马尔可夫矩阵分解为k个k×k条件转移概率矩阵,构造空间Markov 链,以此探究不同地区之间绿色金融发展水平的变化趋势,并分析空间因素的作用[27]。

2 绿色金融发展水平的时空演变特征

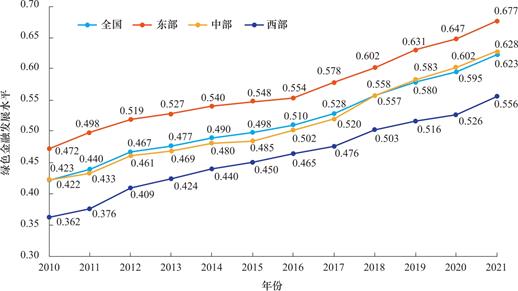

利用熵权法对2010—2021年中国绿色金融发展水平综合指数进行测算,并绘制中国及三大地区的绿色金融发展水平综合指数变化趋势图(图1)。

图1 2010—2021年中国及三大地区绿色金融发展水平综合指数变化趋势

Fig.1 Trend of composite index of green finance development level in China and three major regions,2010—2021

从图1可知,2010—2021年中国绿色金融发展水平综合指数逐年提高,综合指数从2010年的0.423增长到2021年的0.623,增长幅度达到47.28%,表明2010年以来中国绿色金融发展态势良好。与全国平均水平对比可知,东部地区一直处于显著领先地位;在2010—2017年间,中部地区发展水平相对低于全国平均水平,与全国平均水平基本保持一致步伐,然而自2018年起,中部地区发展水平开始呈现逐步超越全国平均水平的态势;而西部地区则持续保持较低水平,一直低于全国平均水平。2010—2021年,绿色金融发展水平综合指数均值呈现出“东部>全国>中部>西部”的格局。

具体从三大地区来看,随着时间的推移,三大地区绿色金融发展水平不断提升,呈现出愈发明显的发展态势。2010—2021年,东部地区一直处于领先地位,其综合指数增长幅度高达43.43%;中部地区次之,综合指数增长幅度达48.82%;西部地区则相对较低,其综合指数增长幅度达53.59%。三大地区绿色金融发展水平的增长幅度呈现出“西部>中部>东部”的格局。背后可能的原因是由于东部地区经济发达、产业结构多样化,金融市场发达,有利于绿色金融产品和服务的推广和发展。其次,东部地区在政策支持和金融创新方面可能相对较早,对绿色金融的重视程度更高,从而推动了其绿色金融发展的快速增长。相比之下,中部地区虽然经济发展水平较高,但相对于东部仍有一定差距,可能导致绿色金融发展增长幅度相对较低。而西部地区在经济发展和金融资源配置方面相对滞后,尽管增长幅度较大,但基础较差使得整体水平仍较为落后。

为了更加清楚地了解中国各省份绿色金融发展水平的时空变化趋势,同时为了避免采用自然断点法导致的不同时期的绿色金融发展水平划分标准不一致问题,本文采用手动法将绿色金融发展水平划分为低水平、较低水平、较高水平以及高水平四个等级[28]。本文使用 ArcGIS和Adobe Illustrator软件绘制2010—2021年中国绿色金融发展水平的时空分布特征图(图2)。

图2 2010—2021年中国绿色金融发展水平的时空分布特征

Fig.2 Characteristics of spatial and temporal distribution of China’s green finance development level,2010—2021

注:该图基于自然资源部标准地图服务网站下载的审图号为 GS(2019)1825号的标准地图制作,底图无修改。

从图2可以看出,2010—2014年中国绿色金融发展水平不断提升,与此同时有九个省份的绿色金融发展水平等级向上提升。其中四川、重庆、湖北和湖南从低水平提升到较低水平等级,江苏、浙江和广东从较低水平提升到较高水平等级,北京和上海从较高水平提升到高水平等级。2014—2018年中国绿色金融发展水平进一步提升,有十四个省份的绿色金融发展水平等级向上提升。其中新疆、辽宁、河北、山西、陕西、河南、安徽、贵州和江西从低水平提升到较低水平等级,天津、山东、四川、重庆和福建从较低水平提升到较高水平等级。2018—2021年中国绿色金融发展水平大幅度提升,有21个省份的绿色金融发展水平等级向上提升,个别省份等级向上跃迁。其中,西藏、青海、宁夏、内蒙古、黑龙江、吉林、云南、广西和海南从低水平提升到较低水平等级,甘肃从低水平跃迁到较高水平,新疆、贵州、湖北、湖南、安徽和江西从较低水平提升到较高水平等级,山东、江苏、浙江、福建和广东从较高水平提升到高水平等级,最终形成东部沿海地区领先、长江经济带省份紧随其后的空间发展格局。上述现象反映了中国政府在推动绿色金融发展方面的政策取得了积极成效,同时也反映了地区经济发展水平和政策扶持程度的差异。首先,2010—2014年间绿色金融发展水平不断提升可能受益于政府对绿色金融的政策支持和推动,以及社会对环保和可持续发展的日益重视,促进了全国范围内绿色金融市场的建设和发展,从而提高了绿色金融发展的整体水平,以及部分省份绿色金融发展水平等级。2014—2018年和2018—2021年间更多省份绿色金融发展水平的提升,可能受益于前期经验的积累和政策的持续推进,以及对绿色金融发展潜力的进一步认识。此外,国家绿色金融改革试验区的建立使得江西、贵州、新疆以及甘肃等地的绿色金融发展水平快速提升,最终形成了东部沿海地区领先、长江经济带省份紧随其后的空间发展格局。

3 绿色金融发展水平的区域差异分析

运用Stata17软件,借助基尼系数的分解方法测算中国绿色金融发展水平的区域差异,并对东中西三个地区进行系数分解,具体测算的结果见表2。从表2可以看出,2010—2013年中国绿色金融发展水平的区域差异不断变小,2014—2021呈现出波动下降的趋势,中国绿色金融发展水平总体上呈下降趋势,Dagum基尼系数从2010年的0.130下降到2021年的0.081,下降幅度为60.49%。

表2 中国绿色金融发展水平的区域差异

Table 2 Regional differences in the level of green finance development in China

|

年份

|

总体

|

区域内差异

|

区域间差异

|

贡献率(%)

|

|

东

|

中

|

西

|

东-中

|

东-西

|

中-西

|

Gw

|

Gt

|

Gb

|

|

2010

|

0.130

|

0.110

|

0.057

|

0.077

|

0.133

|

0.139

|

0.070

|

65.96

|

10.13

|

23.91

|

|

2011

|

0.119

|

0.117

|

0.047

|

0.055

|

0.124

|

0.133

|

0.053

|

68.81

|

6.29

|

24.90

|

|

2012

|

0.096

|

0.104

|

0.030

|

0.031

|

0.104

|

0.111

|

0.033

|

71.48

|

4.31

|

24.21

|

|

2013

|

0.092

|

0.104

|

0.028

|

0.029

|

0.102

|

0.106

|

0.029

|

69.87

|

5.09

|

25.04

|

|

2014

|

0.093

|

0.103

|

0.023

|

0.041

|

0.101

|

0.107

|

0.035

|

66.46

|

8.26

|

25.28

|

|

2015

|

0.086

|

0.095

|

0.019

|

0.036

|

0.095

|

0.099

|

0.030

|

67.71

|

7.61

|

24.68

|

|

2016

|

0.084

|

0.090

|

0.022

|

0.032

|

0.095

|

0.094

|

0.028

|

69.17

|

6.83

|

24.00

|

|

2017

|

0.085

|

0.089

|

0.014

|

0.037

|

0.092

|

0.098

|

0.028

|

69.18

|

7.31

|

23.51

|

|

2018

|

0.087

|

0.085

|

0.022

|

0.044

|

0.093

|

0.098

|

0.035

|

68.00

|

8.48

|

23.52

|

|

2019

|

0.087

|

0.085

|

0.018

|

0.047

|

0.086

|

0.101

|

0.040

|

68.99

|

7.61

|

23.40

|

|

2020

|

0.085

|

0.080

|

0.017

|

0.050

|

0.079

|

0.100

|

0.044

|

69.75

|

7.21

|

23.04

|

|

2021

|

0.081

|

0.075

|

0.017

|

0.048

|

0.078

|

0.095

|

0.040

|

70.09

|

7.03

|

22.88

|

3.1 绿色金融发展水平的区域内部差异

从表2可以看出,2010—2021年中部地区绿色金融发展水平的区域内差异最小,东部地区绿色金融发展水平的区域内差异则更为显著。具体从三大地区来看,东部地区呈现出先上升后下降的波动态势,Dagum基尼系数从2010年的0.130上升到2011年的0.117,最后持续下降到2021年的0.075,下降幅度为73.33%;中部地区整体呈现波动下降的趋势,Dagum基尼系数从2010年的0.057下降到2021年的0.017,下降幅度为235.29%;西部地区整体呈现出先下降后上升的趋势,Dagum基尼系数从2010年的最大值0.077迅速下降到2013年的最小值0.029,此后波动上升到2021年的0.048。中部地区绿色金融发展水平的区域内差异最小可能是因为该地区的经济结构相对较为均衡,不像东部地区那样依赖于高度发达的制造业和服务业。这种经济结构可能导致中部地区绿色金融需求和发展的均衡性,减少了内部差异。而东部地区的区域内差异最大可能是由于其经济发展不均衡,部分地区高度发达而另一些地区相对落后。这种不平衡可能导致绿色金融需求和发展水平的差异性。这反映了经济结构和发展水平的不同可能导致对金融产品和服务的需求差异,进而影响绿色金融发展的区域内差异。

3.2 绿色金融发展水平的区域间差异

从表2可以看出,除个别年份外,三大地区的绿色金融发展水平区域间差异总体上呈现出逐渐缩小的趋势。在2010—2021年期间,三大地区间的平均差距从小到大依次为中部与西部、东部与中部、东部与西部,数值分别为0.039、0.098和0.107,说明中部与西部地区之间的差异相对较小,东部与西部地区之间的差异最为显著。此外,中部与西部地区之间每年的差异始终是最低的,区域间差异指数保持在0.070以下,低于东部与中部、东部与西部的区域间差异。可能的原因是中西部地区的相对滞后促使政府加大了对其支持力度,从而缩小了区域间的差距;东部地区的经济发展相对较快,对绿色金融的需求更为迫切,导致了东部与西部之间的差异进一步扩大。从区域间差异的变动幅度来看,东部与中部、东部与西部、中部与西部的基尼系数分别下降70.51%、46.32%和75%,表明各个区域之间的差异在逐渐缩小。可能是由于政府实施的区域发展政策和绿色金融政策逐渐取得成效,推动了各地区绿色金融发展水平的均衡化。

3.3 绿色金融发展水平的区域差异贡献度

从表2可以看出,中国绿色金融发展水平的差异源自区域间、超变密度和区域内的多重性差异。其中,区域间差异对绿色金融发展水平的影响最为显著,其次是区域内差异,贡献最小的是超变密度。具体来看,2010—2021年,区域间差异对绿色金融发展水平的贡献率呈现出“上升-下降-上升”趋势,贡献率整体维持在65.96%~74.48%的区间内;超变密度对绿色金融发展水平的贡献率呈现出“下降-上升-下降”的反复趋势,贡献率从2010年的10.13%下降到2012年的4.31%,再波动上升到2018年的8.48%,最后下降到2021年的7.03%;区域内差异对绿色金融发展水平的贡献率整体呈现出“上升-下降”趋势,贡献率从2010年的23.91%上升到2014年的25.28%,最后下降到2021年的22.88%。可能的原因在于发达地区的绿色金融体系更为完善,吸引了更多资源和资金流入,从而使得区域间差异对绿色金融发展水平的贡献率最大;其次,可能是因为初期政府对绿色金融市场的投入产生了一定的效应,但随着时间推移,边际效应递减,导致贡献率出现波动。此外,区域内差异的贡献率呈现出上升后下降的趋势,可能是由于政府政策的实施使得地区内部的差异得到缩小,导致贡献率下降。

4 绿色金融发展水平的分布动态演进

4.1 Kernel密度估计

运用Matlab软件绘制全国和三大地区2010、2014、2018和2021年的绿色金融发展水平核密度图。图3a展示了2010—2021年中国绿色金融发展水平的演进特征,从图中可知核密度曲线的中心持续向右移动,清晰展示了全国绿色金融发展水平的显著提升趋势。通过分布的延展性可以观察到核密度曲线的右侧尾部变窄,表明绿色金融发展水平的区域发展不均衡程度在逐渐变大。从波峰形态和数量来看,除2010年以外的其他年份均存在2个以上的波峰,次峰高度远远低于主峰高度,表明绿色金融发展水平存在极化现象。

具体来看,2010—2014年核密度曲线的中心向右移动,表明绿色金融发展水平在逐步提升,波峰从1个变成4个,低值区和高值区的波峰都往右移动,波峰高度都在变高,表明低值区和高值区的绿色金融发展水平正在上升,离散程度变得更小,区域差异也变得更小。2014—2018年核密度曲线的中心继续向右移动,绿色金融发展水平在逐步提升,波峰从4个变成3个,表明绿色金融发展水平分布不均衡,均在极化现象。此外,低值区波峰往右移动,波峰高度下降表明低值区绿色金融发展水平逐渐下降,其离散程度变大,致使区域间差异进一步扩大。中值区和高值区的波峰都往右移动,波峰高度上升,说明中值区和高值区的绿色金融发展水平上升,离散程度变得更小,差异有所变小。2018—2021年核密度曲线的中心继续向右移动,绿色金融发展水平在逐步提升,波峰从3个变成2个,表明绿色金融发展水平分布不均衡,均在两极或者多极现象。中值区和高值区的波峰继续往右移动,波峰高度略有下降,这表明中值区和高值区的绿色金融发展水平有所降低,其离散程度进一步扩大,各区间的差异也相应加大。

图3 全国及三大地区绿色金融发展水平的分布演进

Fig.3 Evolution of the distribution of the level of green finance development in the whole country and three major regions

从三大地区的绿色金融发展水平核密度图可以看出,2010—2021年东部地区的核密度曲线只有一个波峰,表明不存在极化现象。随着时间的推移,核密度曲线的中心逐渐向右移动,显示出东部地区呈现持续增长的趋势。波峰高度下降,说明中值区和高值区在下降,离散程度变得更大,差异有所变大。2010—2021年中部地区的核密度曲线从两个波峰变成一个波峰,只有2010年存在两极分化现象。随着时间的推移,波峰高度显著上升,清晰展现出中值区得到了显著提升,使得离散程度进一步减小,各区间之间的差异也略有缩小。波峰形状从平缓变得陡峭,表明中部地区的区域差异逐渐变小。2010—2021年西部地区的核密度曲线从一个波峰变成两个或两个以上波峰,除2010年外西部地区均存在极化现象。波峰高度先急剧上升后缓慢下降,表明绿色金融发展水平先急剧上升后缓慢下降,离散程度由小变大,差异也变得更大。

4.2 空间马尔可夫链分析

图4a 是不考虑空间因素的中国绿色金融发展水平的马尔可夫转移的概率,从图4a可以得知:(1)下一期保持稳定的概率远远大于转移的概率。低水平、较低水平、较高水平和高水平在下一期保持不变的概率分别是62.37%、55.32%、50.54%和78.69%。低水平和高水平省份具有相对的独立性,能够保持较高的稳定性。较高水平的省份稳定性较差,绿色金融发展水平等级容易发生变化。(2)向上转移的可能性大于向下转移的可能性。低水平省份向较低水平省份转移的概率为36.55%,较低水平省份向较高水平省份转移的概率为38.30%,较高水平省份向高水平省份转移的概率为40.86%,表明2010—2021年中国绿色金融发展水平态势良好。(3)存在跨越式转移的可能性。具体来看,低水平省份向较高水平省份跃迁的概率为1.08%,较低水平省份向高水平省份跃迁的概率为2.13%。

图4 2010—2021年中国绿色金融发展水平类型转移关系

Fig.4 Relationship between types of transfer in the level of green finance development in China,2010—2021

图4b~e展示了在考虑空间因素在内的中国绿色金融发展水平的马尔可夫转移的概率,从图4b~e可以得知:(1)空间滞后条件下的转移矩阵与非滞后条件下的普通马尔可夫转移矩阵的概率存在显著差异,表明中国各省份绿色金融发展并非孤立存在,各省份的绿色金融发展存在一定的依赖性。(2)邻近省份的绿色金融发展水平比本地区发展水平更好时,有利于促进本地区绿色金融发展水平的提升,并存在跨越式转移的可能性。例如,低水平省份与较高水平和高水平省份为邻时,向较低水平转移的概率分别为25%和21.43%,向较高水平跃迁的概率为7.14%。较低水平省份与较高水平和高水平省份为邻时,向较高水平转移的概率分别为13.33%和4.76%,向高水平跃迁的概率分别为13.33%和14.29%。(3)邻近省份的绿色金融发展水平比本地区发展水平更差时不利于本地区绿色金融发展水平的提升。如较高水平省份与低水平省份为邻时,向较低水平转移的概率为8.60%。高水平省份与低水平和较低水平省份为邻时,向较高水平转移的概率分别为21.31%和33.33%。

5 结论

5.1 研究结论

本文运用熵权法、Dagum基尼系数、核密度估计和空间马尔可夫链等方法分析2010—2021中国绿色金融发展水平的时空特征、区域差异和动态演进,得出以下结论:第一,从绿色金融发展水平的时空特征来看,2010—2021年中国绿色金融发展水平综合指数不断提高,并有部分省份等级向上发生跃迁。具体来看,东部地区一直稳居领先地位,而西部地区则持续滞后于全国平均水平,呈现出“东部>全国>中部>西部”的格局;2010—2021年中国绿色金融发展水平不断提升,大部分省份的绿色金融发展水平等级向上提升,2018—2021年甘肃从低水平跃迁到较高水平等级。第二,从区域差异及贡献度来看,2010—2021年中国绿色金融发展水平的区域差异不断变小;中部地区的区域内差异最小,东部地区的区域内差异最大;除个别年份外,三大地区的绿色金融发展水平区域间差异总体上呈现出逐渐缩小的趋势,其中东部与西部地区之间的差异最为显著,而中部与西部地区之间的差异相对较小;区域间差异对绿色金融发展水平的贡献率最大,其次是区域内差异,贡献最小的是超变密度。第三,从绿色金融发展水平的分布动态演进来看,核密度曲线的右拖尾变小,其区域发展不均衡程度在逐渐变大;从波峰形态和数量来看,大部分年份均存在2个以上的波峰,次峰高度远远低于主峰高度,绿色金融发展水平存在极化现象;空间滞后条件下的转移矩阵与非滞后条件下的普通马尔可夫转移矩阵的概率存在显著差异,表明各省份绿色金融发展并非孤立存在,存在一定的依赖性;邻近省份的绿色金融发展水平比本地区发展水平更好时,有利于促进本地区的提升,反之亦然,并存在跨越式转移的可能性。

5.2 政策建议

本文提出以下政策建议:首先,鉴于绿色金融发展水平的时空特征,建议政府进一步增加对绿色金融发展领域的支持力度,特别是在西部地区加大政策扶持力度,促进其绿色金融发展水平的提升。针对东部地区持续领先的现象,政府可以进一步加强对该地区绿色金融创新和实践的支持,推动其成为绿色金融的引领者。对于绿色金融发展水平不断提升的省份,应该进一步加强政策引导,巩固并提升其领先优势。其次,针对区域差异及贡献度,政府可以采取针对性的政策措施,缩小地区间和地区内的绿色金融发展差距。对于区域间差异贡献最大的情况,可以通过加大对落后地区的金融支持和投入,推动其绿色金融市场的发展。对于区域内差异最大的情况,政府可以加强对该地区绿色金融市场的监管和引导,提高市场的竞争公平性,促进绿色金融资源的合理配置。最后,针对分布动态演进的特点,政府可以加强跨地区合作与交流,推动绿色金融发展水平的均衡化。通过建立跨地区的绿色金融合作机制和平台,促进各地区之间的绿色金融资源共享和互利合作,提高绿色金融发展的整体水平。同时,政府也应加强对绿色金融发展的监测与评估,及时发现和解决存在的问题,确保绿色金融发展能够持续健康地推进。

利益冲突: 作者声明无利益冲突。

[④] 通讯作者 Corresponding author:夏涛,15254127701@163.com

收稿日期:2024-04-12; 录用日期:2024-04-19; 发表日期:2024-06-28

参考文献(References)

[1] 徐翔, 邹莎. 湖北省循环经济与绿色金融协调发展研究[J]. 长江流域资源与环境, 2023, 32(12): 2504-2518.

https://doi.org/10.11870/cjlyzyyhj202312005

[2] 黄纪强, 郑铿城. 绿色金融、资金配置与城市绿色创新[J]. 武汉金融, 2023(9): 20-27.

https://doi.org/10.3969/j.issn.1009-3540.2023.09.003

[3] 肖仁桥, 肖阳, 钱丽. 绿色金融、绿色技术创新与经济高质量发展[J]. 技术经济, 2023, 42(3): 1-13.

[4] Khan M A, Riaz H, Ahmed M, et al. Does green finance really deliver what is expected? An empirical perspective[J]. Borsa Istanbul Review, 2022, 22(3): 586-593.

https://doi.org/10.1016/j.bir.2021.07.006

[5] Jin Y, Gao X, Wang M. The financing efficiency of listed energy conservation and environmental protection firms: evidence and implications for green finance in China[J]. Energy Policy, 2021, 153: 112254.

https://doi.org/10.1016/j.enpol.2021.112254

[6] 王菲, 孙淑惠, 刘天军. 数字经济发展推进了农业生产方式变革吗———来自黄河流域地级市的证据[J]. 中国农村经济, 2023(9): 122-143.

https://doi.org/10.20077/j.cnki.11-1262/f.2023.09.007

[7] 张奇, 倪睿延. 绿色金融助推能源强国[J]. 农村金融研究, 2023(11): 29-36.

https://doi.org/10.16127/j.cnki.issn1003-1812.2023.11.005

[8] 张大永, 张跃军, 王玉东, 等. 气候金融的学科内涵、中国实践与热点前沿研究[J]. 管理科学学报, 2023, 26(8): 1-15.

https://doi.org/10.19920/j.cnki.jmsc.2023.08.001

[9] 胡文涛, 孙俊娜, 陈亮. 绿色金融、产业结构生态化与地区绿色发展[J]. 当代经济管理, 2023, 45(5): 88-96.

https://doi.org/10.13253/j.cnki.ddjjgl.2023.05.011

[10] 张友国, 窦若愚, 白羽洁. 中国绿色低碳循环发展经济体系建设水平测度[J]. 数量经济技术经济研究, 2020, 37(8): 83-102.

https://doi.org/10.13653/j.cnki.jqte.2020.08.005

[11] 李素峰, 杨蕾, 冯鸿雁. 绿色金融、环境规制与经济高质量发展———基于京津冀协同发展战略对比分析[J]. 中央财经大学学报, 2024(03): 3-15.

https://doi.org/10.19681/j.cnki.jcufe.2024.03.005

[12] Lee C C, Lee C C. How does green finance affect green total factor productivity? Evidence from China[J]. Energy economics, 2022, 107: 105863.

https://doi.org/10.1016/j.eneco.2022.105863

[13] 孙灵燕, 张全飞. 数字普惠金融对企业碳排放强度的影响研究[J]. 江西社会科学, 2023, 43(11): 90-101.

[14] 王彦林, 张子璇, 刘艳华. 绿色金融对区域碳减排的影响及作用机制研究[J]. 会计之友, 2024(5): 79-86.

https://doi.org/10.3969/j.issn.1004-5937.2024.05.010

[15] 刘璐, 王家瑶, 张剑. 中国碳金融、绿色信贷与绿色保险关联性研究———基于绿色金融体系内部协调性的视角[J]. 财经论丛, 2024(4): 46-59.

https://doi.org/10.13762/j.cnki.cjlc.2024.04.006

[16] 刘华珂, 何春. 绿色金融促进城市经济高质量发展的机制与检验———来自中国272个地级市的经验证据[J]. 投资研究, 2021, 40(7): 37-52.

[17] 邢宇, 边卫军. 中国绿色金融发展效率的区域差异与动态演变趋势[J]. 新疆社会科学, 2023,(2): 62-72.

https://doi.org/10.20003/j.cnki.xjshkx.2023.02.007

[18] 黄孝武, 宗树旺, 林永康. 绿色金融发展的区域差异及创新效应[J]. 统计与决策, 2022, 38(24): 139-142.

https://doi.org/10.13546/j.cnki.tjyjc.2022.24.027

[19] Dagum C. A New Approach to the Decomposition of the Gini Income Inequality Ratio[J]. Empirical Economics, 1997,(4): 515-531.

[20] 涂正革, 程烺, 张沐. 中国营商环境地区差异及时空演变特征研究[J]. 数量经济技术经济研究, 2022, 39(7): 3-25.

https://doi.org/10.13653/j.cnki.jqte.2022.07.003

[21] 高扬, 王桂. 山东省科技金融效率影响因素及区域差异研究[J]. 华东经济管理, 2023, 37(7): 92-99.

https://doi.org/10.19629/j.cnki.34-1014/f.210831013

[22] 袁晓玲, 王书蓓, 黄涛. 中国城市群发展质量的差异测度、来源分解与形成机理[J]. 经济问题探索, 2024(2): 142-159.

[23] 李琼, 李松林, 白杏, 等. 粤港澳大湾区基本公共服务与经济发展耦合协调的时空特征[J]. 地理科学进展, 2022, 41(9): 1688-1701.

https://doi.org/10.18306/dlkxjz.2022.09.011

[24] 钟水映, 李强谊, 肖攀. 我国保险业发展水平的地区差异及其分布动态演进[J]. 保险研究, 2016(3): 3-17.

https://doi.org/10.13497/j.cnki.is.2016.03.001

[25] 李琼, 董梁, 邓平安, 等. 2010—2021年中国民生发展水平空间演变及驱动因素[J]. 地理学报, 2023, 78(12): 3037-3057.

https://doi.org/10.11821/dlxb202312008

[26] 穆学青, 郭向阳, 明庆忠, 等. 黄河流域旅游生态安全的动态演变特征及驱动因素[J]. 地理学报, 2022, 77(3): 714-735.

https://doi.org/10.11821/dlxb202203015

[27] 李琼, 白杏. 社会保障水平的区域差异及动态演进[J]. 统计与决策, 2023, 39(15): 74-78.

https://doi.org/10.13546/j.cnki.tjyjc.2023.15.013

[28] 李琼, 张蓝澜, 李松林, 等. 中国普惠金融发展水平时空演变特征及影响因素[J]. 经济地理, 2021, 41(9): 12-21.

https://doi.org/10.15957/j.cnki.jjdl.2021.09.002

Spatio-Temporal Characteristics,Regional Differences and Dynamic Evolution of Green Finance Development Level in China

XIA Tao

(School of Management Science and Engineering, Nanjing University of Information Science and Technology, Nanjing 210044, China)

Abstract: As an emerging field that integrates finance and environmental protection, green finance aims to promote sustainable development and environmental protection through financial instruments and market mechanisms. The Chinese green finance market is rapidly emerging as a significant force in the global green finance arena. This paper applies methods such as entropy weight method, Dagum Gini coefficient, kernel density estimation, and spatial Markov chain to analyze the spatiotemporal characteristics, regional differences, and dynamic evolution of China’s green finance development level from 2010 to 2021. The results of the study indicate that the comprehensive index of China’s green finance development level has been increasing, with the mean comprehensive index of green finance development level showing a pattern of "East >National>Central>West". The overall level of green finance development in Chinese provinces has been increasing as a whole, and the level of some provinces has been moving upwards. The regional differences in green finance development level have been decreasing over the study period, with the central region having the smallest regional differences and the eastern region having the largest. From the perspective of distribution dynamics, it can be seen that the degree of imbalance in the green finance regional development in China is gradually increasing, with polarization phenomenon existing. The green finance development of Chinese provinces does not exist in isolation, and there is a certain degree of interdependence among them. When the green finance development level of neighboring provinces is better than that of the local area, it is conducive to the improvement of the local green finance development level, and there is the possibility of leapfrogging transfer.

Keywords: Green finance development level, kernel density estimation, Dagum Gini coefficient, Markov chain

DOI: 10.48014/csdr.20240412001

Citation: XIA Tao. Spatio-temporal characteristics, regional differences and dynamic evolution of green finance development level in China[J]. Chinese Sustainable Development Review, 2024, 3(2): 51-61.