数字普惠金融对就业的促进效应和替代效应

罗晓茜

(中共四川省委党校, 成都 610000)

摘要: 当前, 全球就业市场面临严峻挑战, 失业率居高不下, 就业难成为普遍现象。然而, 数字普惠金融技术为就业问题提供了新的解决办法。通过数字技术, 普惠金融得以更广泛地覆盖, 不仅金融服务得以创新, 创业者还因此得到了更多资金支持。数字普惠金融的发展不仅推动了新兴行业的崛起, 还为解决就业难问题提供了重要途径, 为劳动力市场注入了新的活力。本篇文章采用了北京大学数字金融研究中心提供的2011-2016年期间的数字普惠金融的相关数据进行分析研究, 以及中国31个省级行政区的面板数据, 运用固定效应模型, 将数字金融分为数字金融总指数、覆盖广度、使用深度和支付指数, 对数字金融对就业的促进效应和替代效应进行地区异质性分析以及滞后效应分析, 发现东部发达地区较中西部欠发达地区数字金融的替代效应更弱; 数字金融由于其普惠性的特质对中西部欠发达地区的促进效应更强; 数字金融短期对就业会产生负影响, 替代效应大于促进效应, 但长期来看就会转变成正向影响, 促进效应大于替代效应。

关键词: 数字金融, 就业水平, 促进效应和替代效应, 地区异质性, 滞后效应

DOI: 10.48014/fcss.20241110002

引用格式: 罗晓茜. 数字普惠金融对就业的促进效应和替代效应[J]. 中国社会科学前沿, 2025, 2(1): 8-20.

文章类型: 研究性论文

收稿日期: 2024-11-10

接收日期: 2024-12-31

出版日期: 2025-03-28

1 引言

习近平总书记多次在讲话中提到,民生工作是基础和保障,就业问题更是重中之重,保障就业,就是保障民生。“就业是最基本的民生,事关人民群众切身利益,事关经济社会健康发展,事关国家长治久安。”[③],可见就业对国民经济发展的重要性。现阶段,我国就业市场面临严峻挑战,劳动力供需的结构性矛盾愈发显著。众多农村劳动力纷纷涌向城市,使得城镇新增就业人数不断攀升。在一些城市,失业率依然居高不下,不同地区失业率的悬殊状况将进一步加剧区域经济差距,从而对社会和谐稳定带来不利因素。

近年来,5G、互联网、云计算、大数据等前沿信息技术的深入融入社会经济的各个方面,数字经济的增长势头强劲,同时亦在金融界引发了翻天覆地的变化,催生了数字普惠金融模式。所谓数字普惠金融,即指传统银行与网络科技公司携手,依托数字化手段,完成融资、结算、投资等多样化金融活动,包括但不限于移动支付、网络贷款以及众筹融资等方式。数字普惠金融冲破了传统金融机构的服务范畴,提升了我国金融服务的质感,优化了金融服务的整体架构,预计对就业市场将带来积极的影响。这种金融模式借助网络及移动通信技术,结合海量数据与云技术,解决了传统金融服务中信息的不对等、高昂的交易成本和信用评价的不确定性等难题。现阶段,学术界对于数字普惠金融在社会各领域的作用探究尚处于初级阶段,尤其是关于其对创业活跃度的作用研究较为集中,而对于数字普惠金融在宏观经济层面对就业市场的具体影响,相关文献探讨则相对较少。鉴于此,本研究将从宏观经济实证分析的角度出发,对数字普惠金融如何推动及替换居民就业机会进行深入分析。

本文的研究贡献在于以下三个方面:(1)不同于以往文献的单一促进效应角度,本文试图从促进效应和替代效应两个角度去考察数字普惠金融对就业的双重影响;(2)将全国省份分为东中西部和南北部,并根据各地区进行有针对性的异质性双重效应研究;(3)在异质性分析方面,还探究了性别和行业方面的差异。

2 文献综述

但不同学者在金融发展对贫穷人口和不发达地区的影响方面持有的观点不同。Armendariz & Morduch[11]认为传统的金融机构往往会忽略偏远和贫穷的人群;温涛等[1]发现,不发达地区由于存在较少的分支机构,导致这些地区不能够享有和发达地区同等的金融服务。而Beck等[12]的发现与他们相反,研究发现,随着金融领域的扩展,最低收入群体的收入水平有所提升,有效缓解了社会收入分配的不平衡问题。金融与就业之间的关系,Swamy[13]研究发现,金融发展能够提高就业率和工资水平,促进产业间劳动力资源的再配置。根据Rajan and Zingales的研究[14],他们提出金融市场的成长有助于减轻企业面临的资金成本负担,减少融资方面的限制,这对企业的成长壮大及就业市场的繁荣具有积极作用。Raghuram等[15]认为不断发展的金融可通过解决企业在融资过程中费用过高,约束太大等问题,促进企业进一步扩大规模,从而提供更多就业机会。

关于数字普惠金融对就业的影响,学者们大多从理论角度和实证角度对其进行分析。并且学者们经常会将数字普惠金融的概念拓展到数字经济。从理论上来说,李丽[2]指出,数字经济的崛起不仅拓宽了就业市场的规模,还激发了企业的发展潜力,推动了就业结构的转变,并对就业市场的环境产生了积极影响。然而,它同时也给就业市场的健康发展带来了不少挑战。依据胡拥军和关乐宁的研究[3],他们提出数字经济对就业市场的影响呈现出双重性质,既带来了就业机会的增长,也引发了职位的替换。他们据此提出了有关完善数字经济就业促进与岗位替代之间政策制定的策略建议。

从实证方面来看,普遍的研究成果显示,数字普惠金融在弥补传统金融服务缺陷方面展现出显著效能,让不发达的地区也和发达地区一样,能够享受便捷的金融服务,进而使不发达地区的就业活动得到发展。Manyika等[16]指出,截至2025年,全面推广数字普惠金融有望推动所有新兴市场国家的年度GDP提升约3.7万亿美元,并可能新增高达9500万个工作岗位。宋帅和李梦[4]研究发现,金融素养对农民创业决策具有显著的正向作用,数字普惠金融在金融素养与农民创业决策中具有部分中介效应。根据徐章星等的研究成果[5],在构建调节性中介模型的过程中,他们发现企业信贷的不当配置明显地缩减了劳动就业的数量。与此同时,数字普惠金融的介入通过减轻企业信贷配置的失衡,有效促进了劳动就业规模的增加。根据何宗樾和宋旭光的研究[6],数字经济带来的收益更倾向于那些教育水平较高的社会成员。此外,它还在一定程度上减轻了创业者在融资上的限制,缓解了因社会联系和资源短缺带来的不利影响,这对于他们的就业选择产生了积极的推动作用。根据冯永琦和蔡嘉慧的研究成果[7],通过分析省际面板数据,他们指出在我国不同地域,包括全国以及东、中、西部各区域,数字普惠金融的进展明显促进了创业活动的增加。匡广璐等[8]研究发现数字普惠金融发展可以显著促进企业劳动力需求增加,这种促进作用主要通过缓解企业融资约束、提高企业生产效率和推动企业研发创新三条途径实现。Claessens & fejen[17]认为普惠金融的发展使小微企业获取金融服务的需求得到了进一步的满足,从而促进小微企业对劳动力的需求。但也有实证研究表明数字普惠金融对就业的影响同时存在着促进效应和替代效应。孟祺[9]研究发现数字经济的发展并不必然会导致就业规模减小,而是促进效应和替代效应并存,导致数字经济并没有减少就业。

3 数字普惠金融对就业的影响机制

3.1 数字普惠金融对就业的促进效应

一是生产率提高促使社会对劳动力的需求增加。数字普惠金融的深入发展,有望促进社会生产力水平的全面提升,进而导致产品制造成本的相应减少,这样一来整个社会的生产产品便会随之下降,价格的下降引致市场对相应产品需求的提升,从而带来产业规模扩大、劳动需求增加的影响。同时,劳动生产率的提升又使得劳动者收入提高,从而激发劳动者对工作的需求,进而刺激企业扩大生产,从而带来用工规模的增加。

二是创新促使市场对劳动力需求增加。伴随着数字技术的不断创新,对技能型劳动者的需求也随之增加。另外,数字普惠金融与实体经济不断深度融合也催生了新业态、新模式,也创造了新的岗位。

三是用工便利性促使企业对劳动力需求增加。数字化技术为企业用工带来了便利,更增加了对劳动者工作时长的要求,这样一来就导致企业就增加了对那些身体素质更好的劳动者的用工需求。

四是网络及时性促使劳动者对劳动需求增加。对于个人就业者来说,数字普惠金融可以通过互联网和移动终端设备的使用,发挥信息传递和社会交互的作用,以帮助就业者更好地发掘就业机会。不仅如此,数字普惠金融还使得网络实时交易成为可能,就业者可以选择更加灵活的就业,从而增加就业收入。

根据以上理论,提出假设1:数字普惠金融对就业的影响总体而言是正向促进作用。

3.2 数字普惠金融对就业的替代效应

一是生产率提高导致劳动力需求减少。数字普惠金融使得金融行业生产率提高,进而导致劳动生产率的提高,金融行业的劳动投入就会降低,从而减少劳动力的需求。劳动生产率的提高还会导致人力资本价格提升,导致企业利润降低,企业创造岗位的积极性也会降低。这也会导致劳动力需求减少。

二是智能技术创新导致机器替代人力。随着智能技术的进步,金融行业的相关设备成本有所下降,这使得相同的资金能够购置更多的设备来取代人工操作。换句话说,机器替代人工劳动成为了一种趋势。智能技术的发展还会带来金融业设备效能提升,进而减少机器运转所需要的人力物力,也会导致劳动力被机器所替代。例如,由于银行网上银行和数字化业务的开展,银行业的柜员很有可能成为数字普惠金融对就业的替代效应的“牺牲品”。

三是产业结构变革导致结构性失业。数字普惠金融导致金融产业结构转型,部分在金融业从事循环性劳动的就业人员很可能消失,这会导致金融业就业岗位消失。

综合促进效应和替代效应来看,数字普惠金融对就业的影响应该是促进效应和替代效应的总和,究竟是促进效应更强一些还是替代效应更强一些和地区、性别和行业等结构性差异有不可避免的关系。数字普惠金融在各国和地区对就业市场的具体影响,受到各自经济发展水平、社会福利体系、人才资源分布以及就业促进政策等多重因素的差异化影响。故提出以下研究假设:

假设2:数字普惠金融对于不同省份就业水平的综合影响不同;

假设3:数字普惠金融对于不同就业群体的综合影响不同。

4 变量定义及数据来源

4.1 变量定义

4.1.1 被解释变量

年末就业人数。已有文献中对就业的衡量方法是多样的,包括就业收入、就业人数、就业人数增长率、就业质量和就业满意度等。本文利用省际年末人数,并对其取对数(ln_employment)来衡量一省的就业水平。

分性别年末就业人数。分为男性年末就业人数和女性年末就业人数。为了考察数字普惠金融对就业的影响在性别方面是否存在差异,本文还将就业分为男女两个维度,同时将其取对数进行回归。

分行业年末就业人数。分为农林牧渔业年末就业人数和制造业年末就业人数。由于农林牧渔业一定程度上可以代表第一产业,可以更好地反映行业中弱势群体的就业情况,所以选取农林牧渔业的年末就业人数作为其中一个被解释变量,从而将就业分为农林牧渔业和制造业两个维度,并且同样将其取对数进行回归。

4.1.2 核心解释变量

数字普惠金融指数。这一部分引用的数据源自北京大学数字普惠金融研究机构,本文选取了数字普惠金融总指数(index)、覆盖广度(coverage)、使用深度(depth)和数字化程度(digitization)作为研究的主要自变量。这些数据基于蚂蚁金服庞大的数据资源,融合了传统与网络金融服务的最新发展趋势,全面展现了数字普惠金融的多元性、平衡性以及评价的一致性,显示出其重要的数据参考意义。

4.1.3 控制变量

① 当地财政对就业的支持。借鉴方观富和许嘉怡[10]选取了当地政府财政支出作为控制变量的方法,由于本文衡量的是就业情况,故选择当地财政社会保障和就业支出,并对其取对数(ln_finance)来作为本文的一个控制变量。

② 当地传统金融发展水平。长期以来,当地传统金融水平是该地就业情况的重要支持,自从数字普惠金融兴起,就业就不仅仅可以依靠传统金融,反而是数字普惠金融就对就业产生了更加重要且深远的影响。本文应用银行业各项贷款余额与当地生产总值的比值(loan_balance)作为衡量当地传统金融水平的指标。

③ 当地法律制度环境。当地法律制度环境是就业水平的重要影响因素。本文衡量当地法律制度环境的指标是劳动争议案件结案率(closeure_rate),它由当年劳动争议案件结案数和上年度未结案件数与当年案件受理数之和的比值计算所得。

④ 当地对外开放水平。当地开放水平也会影响到就业水平,当一省的开放水平越高,外商投资水平有可能会又高,随之带来的则是更多的工作机会,进而促进就业状况的改善。本文运用各省进出口总额与该地区当年GDP的比值(ex_im_trade)来衡量当地对外开放水平。

⑤ 居民的财富水平。居民的财富水平也是影响一个人是否就业的重要影响因素。本文应用省际人均可支配收入(元)来衡量居民的财富水平,并对其取对数(ln_inome)作为该指标。

⑥ 人口素质水平。一省的人口素质水平越高,当地的就业水平可能会越高。本文将运用省际人均受教育年限(年)(education)来对人口素质水平进行衡量。

4.2 数据来源说明

本文年末就业人数、男性女性年末就业人数、农林牧业制造业年末就业人数和劳动争议案件结案率的数据均来自中国劳动统计年鉴,各省人均GDP来自中国统计年鉴,数字普惠金融普惠指数来自北京大学数字普惠金融研究中心,地方财政社会保障和就业支出、各省进出口总额、人均可支配收入和该地区当年GDP来自国家统计局网站,银行业各项贷款余额来自EPS数据库,人均受教育年限[④]来自百度文库。变量定义和数据来源详见表1。

表1 变量定义和数据来源

Table 1 Variable definitions and data sources

|

|

经济含义

|

指标

|

名称

|

来源

|

|

被解释

变量

|

就业水平

|

年末就业人数

|

ln_employment

|

中国劳动统计年鉴

|

|

分性别就业水平

|

女性年末就业人数

|

ln_female

|

|

男性年末就业人数

|

ln_male

|

|

分行业就业水平

|

农林牧渔业年末就业人数

|

ln_agriculture

|

中国劳动统计年鉴

|

|

制造业年末就业人数

|

ln_manufacturing

|

|

经济发展水平

|

各省人均GDP

|

|

中国统计年鉴

|

|

核心解释

变量

|

数字普惠金融

|

数字普惠金融总指标

|

index

|

北京大学数字普惠

金融研究中心

|

|

覆盖广度

|

coverage

|

|

使用深度

|

depth

|

|

数字化程度

|

digitization

|

|

控制

变量

|

当地财政支持

|

地方财政社会保障和就业支出

|

ln_finance

|

国家统计局网站

|

|

当地传统金融发展水平

|

银行业各项贷款余额/GDP

|

loan_balance

|

EPS数据库和国家统计局网站

|

|

当地法律制度环境

|

劳动争议案件结案率

|

closeure_rate

|

中国劳动统计年鉴

|

|

对外开放水平

|

各省进出口总额/该地区当年GDP

|

ex_im_trade

|

国家统计局网站

|

|

居民的财富水平

|

人均可支配收入

|

ln_inome

|

国家统计局网站

|

|

人口素质水平

|

人均受教育年限

|

education

|

百度文库

|

5 实证研究

5.1 模型设定

本文将创业能力作为因变量,以数字化普惠金融的指数及其细分指标作为主要自变量,同时将对外交流程度等因素作为辅助变量,构建如下研究模型:

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

其中,被解释变量 表示就业水平,在方程(1)中,核心解释变量是数字普惠金融的总指数

表示就业水平,在方程(1)中,核心解释变量是数字普惠金融的总指数 ,而在方程(2)里核心解释变量为覆盖广度

,而在方程(2)里核心解释变量为覆盖广度 ,核心解释变量核心解释变量为使用深度

,核心解释变量核心解释变量为使用深度 ,至于方程(4),核心解释变量为支付指数

,至于方程(4),核心解释变量为支付指数 。

。 表示一系列的控制变量,涵盖地方政府的社保与就业经费支出、区域传统金融机构的发展程度、劳资纠纷案件的解决比率、地区对外开放程度、居民的平均可支配收入以及居民的受教育程度年限。

表示一系列的控制变量,涵盖地方政府的社保与就业经费支出、区域传统金融机构的发展程度、劳资纠纷案件的解决比率、地区对外开放程度、居民的平均可支配收入以及居民的受教育程度年限。

5.2 数据描述性统计与模型检验

5.2.1 基本描述统计

经过持续发展,我国的数字普惠金融各项指标统计详情在表2中有所体现。观察该表格可知,数字普惠金融的整体指数在上限与下限之间展现了显著的差距,其中最大值达到了最小值的17.7倍。在构成数字普惠金融指数的三大构成部分中,支付领域的指数在最大值与最小值间的差距相较于其他两个构成部分显得尤为突出。鉴于此,鉴于我国区域经济发展存在不均衡性,本研究将全国划分为东部、中部、西部、南部及北部等不同区域,并构建了针对各区域特色的指标系统,旨在评估各地区数字普惠金融指标对就业状况影响的差异化特征。

表2 变量描述性统计

Table 2 Descriptive statistics of variables

|

变量

|

观测值数

|

均值

|

中位数

|

标准差

|

最小值

|

最大值

|

|

ln_employment

|

186

|

14.86

|

15.03

|

1.077

|

10.64

|

16.80

|

|

ln_female

|

186

|

14.18

|

14.27

|

0.898

|

11.32

|

15.92

|

|

ln_male

|

186

|

14.77

|

14.91

|

0.900

|

11.92

|

16.27

|

|

ln_agriculture

|

186

|

10.66

|

10.70

|

1.204

|

7.338

|

13.59

|

|

ln_manufacturing

|

186

|

13.63

|

13.82

|

1.337

|

8.689

|

16.14

|

|

index

|

186

|

154.2

|

165.0

|

70.62

|

16.22

|

286.4

|

|

coverage

|

186

|

134.1

|

149.0

|

68.05

|

1.960

|

285.6

|

|

depth

|

186

|

146.5

|

153.0

|

62.37

|

6.760

|

281.5

|

|

digitization

|

186

|

234.4

|

248.4

|

119.2

|

7.580

|

453.7

|

|

ln_finance

|

186

|

24.45

|

24.56

|

0.630

|

22.48

|

25.61

|

|

loan_balance

|

186

|

0.0470

|

0.0240

|

0.0500

|

0.00500

|

0.227

|

|

closeure_rate

|

186

|

9.783

|

9.735

|

0.381

|

8.924

|

10.90

|

|

ex_im_trade

|

186

|

8.950

|

8.988

|

1.124

|

4.222

|

12.39

|

|

ln_inome

|

186

|

1.366

|

1.265

|

0.442

|

0.669

|

2.599

|

|

education

|

186

|

0.953

|

0.957

|

0.0280

|

0.811

|

1

|

5.2.2 模型检验

数字普惠金融总指数、覆盖广度、使用深度和数值化程度为核心解释变量的共线性诊断显示平均VIF值都在10以内,说明不存在严重的共线性。在面板模型的选取方面,考虑到个体差异的存在,本文采用固定效应模型来控制个体异质性差异。通过稳健的Hausman检验发现,p值皆小于0.05,在对比分析中,固定效应模型相较于随机效应模型展现出更高的效能,鉴于此,本研究决定专门采用固定效应模型进行数据分析。

5.3 实证结果分析

5.3.1 全国范围内数字普惠金融对就业的影响回归结果

表3展示了以年末就业人数为因变量,以数字普惠金融指数及其各维度为核心解释变量的固定效应回归结果,(1)(2)(3)(4)列分别形成不同维度的数字普惠金融指数的固定效应模型。以下是根据表4.3的回归结果进行的分析:从数字普惠金融总指数这一维度来看,该回归系数为0.006,每当数字普惠金融总指数提高1%,年末就业人数的对数就会随之提高0.006%。这说明数字普惠金融对就业具有显著的正向影响,促进效应大于替代效应,这符合假设1。从覆盖广度这一维度来看,该回归系数为-0.009,数字普惠金融覆盖广度每提高1%,年末就业人数的对数便反之下降0.009%。表明数字普惠金融覆盖广度对就业则有比较显著的负向影响,替代效应大于促进效应。可能的原因是随着数字普惠金融的覆盖率逐渐上升,就业岗位逐渐被机器所替代,造成失业现象。从使用深度这一维度来看,该回归系数为0.007,当数字普惠金融的应用深度增加一个百分点,年末就业人数的对数相应地上升0.007个百分点。这一数据表明,数字普惠金融的应用深度对促进就业具有明显的积极作用。说明数字普惠金融使用总量和使用活跃度的提高对就业有着促进作用。从数字化程度这一维度来看,该回归系数为0.001,然而,在数字普惠金融的推进过程中,其对就业市场的促进作用并不突出。这或许是因为尽管近年来数字普惠金融实现了迅猛的增长,但仍在起步阶段,与之相关的劳动制度还待创新,导致新就业形态在二元分割的法律制度下受到了巨大挑战,再加上新就业形态下劳动者权益保障可能不足,也加剧了数字化程度对就业的影响并不显著这一现象。

表3 全国范围内数字普惠金融对就业的影响回归结果

Table 3 Regression results of the impact of digital financial inclusion on employment across the country

|

|

(1)

ln_employment

|

(2)

ln_employment

|

(3)

ln_employment

|

(4)

ln_employment

|

|

index

|

0.006***

(0.002)

|

|

|

|

|

coverage

|

|

-0.009***

(0.002)

|

|

|

|

depth

|

|

|

0.007***

(0.001)

|

|

|

digitization

|

|

|

|

0.001

(0.000)

|

|

_cons

|

41.467***

(6.620)

|

-8.810

(7.565)

|

38.252***

(3.324)

|

24.035***

(4.674)

|

|

N

|

186

|

186

|

186

|

186

|

注:1)括号内数值为标准误,以下同。

2)***、**和*分别表示在 1%、5%和 10%水平上显著,以下同。

5.3.2 数字普惠金融对就业的异质性分析

(1)东中西部[⑤]数字普惠金融对就业水平影响的差异

数字普惠金融总指数每增长1%,东部地区年末就业人数则增长0.005%,中部地区则增长0.008%,西部地区虽然也是正向增长,但增长并不显著,总体而言增长差异不大。相对而言,中部地区的影响程度最大,而西部地区的影响不显著。可能的原因是数字普惠金融在东部地区的产业等发展已足够完善,于是便逐渐向内陆转移,中部地区已经承接到数字普惠金融产业带来的就业增长,而西部地区由于经济条件等原因还不能完全承接到东部的转移,这种转移可能需要待中部地区的数字普惠金融逐渐成熟后才能更好地从中部地区再次承接过来。数字普惠金融覆盖广度每增加1%,东部地区年末就业人数则下降0.006%,中部地区则下降0.016%,西部地区则下降0.021%。从数据结果来看,数字普惠金融的覆盖程度也就是电子账户的覆盖面对就业的替代效应从沿海到内陆逐渐上升。可能的原因是由于经济的发达程度不同,数字普惠金融对其就业影响程度也不同,发达地区由于其经济的包容性,对数字普惠金融的替代效应也更加包容。数字普惠金融使用深度每增加1%,东部地区年末就业人数则上升0.004%,中部地区则上升0.009%,西部地区则上升0.012%。从实证分析中可以得出,数字普惠金融使用深度对就业的促进效应虽然整体上差别不大,但也是从沿海到内陆逐渐上升的,原因可能是互联网金融服务程度在区域差异上较以往传统的金融服务更显现其普惠性,有助于东中西地区协同发展。金融数字化程度对就业的影响无论针对东部、中部还是西部都是不显著的,可能的原因与全国范围内的一致。根据以上结论,总体上验证了假设2的猜想是合理的。

(2)南北方地区数字普惠金融对就业水平影响的差异

从表4中可以看出,和全国层面一样,在南部区域,数字普惠金融的整体指数对就业起到了积极的推动作用。具体来看,当数字普惠金融的整体指数提升1个百分点时,年末就业人数的对数值相应上升0.007个百分点,这一趋势在1%的置信水平上表现得尤为明显;在北部地区数字普惠金融对就业也显现出正向促进的作用,总指数每增加1%的水平,年末就业人数的对数就随之增加0.006%,并且在10%的水平下显著。北方比南方的显著性水平低的原因可能是以杭州、上海为首的南方城市作为数字技术的发源地在数字普惠金融促进当地就业的方面显现出了领先的作用。在数字普惠金融覆盖广度方面,无论是在南方地区还是在北方地区都显示出显著的负向抑制作用。对南方地区而言,数字普惠金融覆盖广度每提高1%,年末就业人数的对数便随之下降0.005%;对北方地区而言,数字普惠金融覆盖广度每提高1%,年末就业人数的对数则下降0.018%,并且这种抑制作用在北方更显著。产生这样的原因可能是在2011—2014年之间,北方地区数字普惠金融总体上有追赶南方地区的趋势,并且追赶速度很快,而在快速发展数字普惠金融的同时,其他配套的金融和硬件基础设施却没能同步发展。由此看来,数字普惠金融的发展离不开其他金融和硬件基础设施的相应配套。在数字普惠金融使用深度方面,数字普惠金融无论是在南方地区还是在北方地区都和全国层面一致,对就业有着显著的正向作用,并且都在1%的水平下显著。在数字化程度方面则与全国层面略有不同,在南方地区在10%的置信水平下具有正向促进作用,说明南方地区作为数字普惠金融的发源地与创新活跃地发挥了作用,再加上基础配套设施的较为全面,更促进了在南方地区金融数字化程度对就业的正向作用。

表4 分东、中、西、南和北部数字普惠金融对就业的影响回归结果[⑥]

Table 4 Regression results of the impact of digital financial inclusion on employment by East,Central,West,South and North

|

|

(1)

东部

|

(2)

中部

|

(3)

西部

|

(4)

南部

|

(5)

北部

|

|

index

|

0.005**

(0.002)

|

0.008**

(0.004)

|

0.005

(0.004)

|

0.007***

(0.002)

|

0.006*

(0.003)

|

|

coverage

|

-0.006*

(0.003)

|

-0.016***

(0.005)

|

-0.021***

(0.004)

|

-0.005*

(0.003)

|

-0.018***

(0.004)

|

|

depth

|

0.004***

(0.001)

|

0.009***

(0.001)

|

0.012***

(0.001)

|

0.006***

(0.001)

|

0.009***

(0.001)

|

|

digitization

|

0.001

(0.001)

|

0.000

(0.001)

|

0.000

(0.001)

|

0.001*

(0.001)

|

0.000

(0.001)

|

|

N

|

66

|

66

|

66

|

103

|

83

|

(3)经济发展情况不同地区数字普惠金融对就业水平影响的差异

为了评价各省的经济发展情况,本文选用人均GDP作为其衡量指标,表示各省2011—2016年人均GDP的平均值的排名情况。从图1中可以看出,天津、北京和上海的人均GDP均值遥遥领先,江苏、浙江等紧随其后,在山东和吉林处形成断层,于是本文将天津、北京、上海、江苏、浙江、内蒙古、广东、福建、辽宁和山东的年末就业人数的对数作为一组进行回归,吉林、重庆等其余省份作为另外一组进行回归。其中第一组表示经济发展水平处于优势的省份,第二组表示经济发展水平位于劣势的省份。表5为分组回归的结果,其中(1)列是第一组省份的回归结果,(2)列是第二组省份回归的结果。

表5 分经济发展水平数字普惠金融对就业的影响回归结果

Table 5 Regression results of the impact of digital financial inclusion on employment based on economic development level

|

|

(1)

ln_employment

|

(2)

ln_employment

|

(3)

ln_employment

|

(4)

ln_employment

|

|

|

(1)

|

(2)

|

(1)

|

(2)

|

(1)

|

(2)

|

(1)

|

(2)

|

|

index

|

0.003

(0.002)

|

0.008***

(0.003)

|

|

|

|

|

|

|

|

coverage

|

|

|

-0.011***

(0.003)

|

-0.011***

(0.003)

|

|

|

|

|

|

depth

|

|

|

|

|

0.005***

(0.001)

|

0.009***

(0.001)

|

|

|

|

digitization

|

|

|

|

|

|

|

0.000

(0.001)

|

0.001

(0.001)

|

|

_cons

|

29.651***

(9.386)

|

37.376***

(10.933)

|

-19.985*

(10.405)

|

-18.778

(11.416)

|

31.447***

(4.856)

|

36.257***

(5.939)

|

18.988***

(6.627)

|

16.762**

(8.164)

|

|

N

|

90

|

96

|

90

|

96

|

90

|

96

|

90

|

96

|

|

r2

|

0.575

|

0.683

|

0.649

|

0.692

|

0.698

|

0.823

|

0.561

|

0.651

|

|

r2_a

|

0.427

|

0.576

|

0.526

|

0.588

|

0.593

|

0.763

|

0.409

|

0.533

|

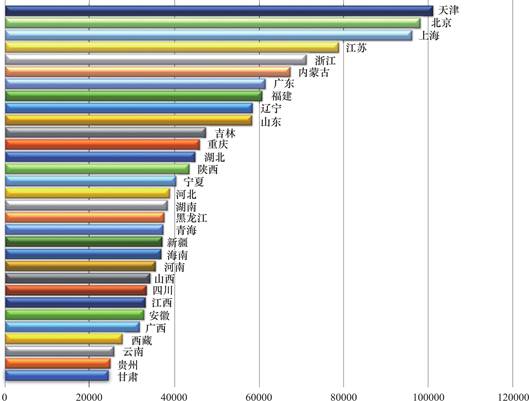

图1 2011—2016年各省平均人均GDP排名

Fig.1 Ranking of average per capita GDP of each province during 2011—2016

在总指数方面,数字普惠金融对经济发展水平处于优势的省份的正向影响并不显著,而对经济发展水平处于劣势的省份表现出显著的正向促进作用,总指数每提高1%,年末就业人数的对数便随之提高0.008%,充分显示出数字普惠金融的普惠性。在数字普惠金融覆盖广度方面,无论是对于第一组省份还是对于第二组省份,都显现出极其显著的负向影响,替代效应大于促进效应,覆盖广度每提高1%,年末就业人数的对数也随之反向降低0.011%。在数字普惠金融使用深度方面,对两类地区都显现出显著的正向影响,促进效应大于替代效应;数字普惠金融使用深度每提高1%,对经济发展水平处于优势的省份来说,年末就业人数的对数则提高0.005%,对经济发展水平处于劣势的省份来说,则提高0.009%。数字普惠金融的正向促进作用大于替代作用,且对经济发展水平处于劣势的省份来说,这种效应更大一些,也同样体现了数字普惠金融的普惠性。在数字普惠金融数字化程度方面,则与全国层面的基准回归结果一致,均显现出不显著的正向作用。以上回归分析都表明数字普惠金融在经济发展方面具有很强的普惠性,对经济并不发达的地区更显现出其对就业的重要的促进作用,有助于缩小经济发展水平不同的地区之间的就业差距。

(4)数字普惠金融对就业水平影响的性别和行业差异

表6显示了分性别和行业的数字普惠金融对就业影响的回归结果,其中,(1)列考察的是数字普惠金融总指数、覆盖广度、使用深度和数字化程度对女性年末就业人数的影响,(2)列则是考察各维度对男性年末就业人数的影响。(1)列和(2)列形成对比,来考察数字普惠金融对就业的影响在性别方面的差异。(3)列和(4)列也形成对比,考察数字普惠金融对就业的影响在行业方面的差异。

表6 分性别和行业数字普惠金融对就业的影响回归结果

Table 6 Gender and industry figures Regression results of the impact of financial inclusion on employment

|

|

(1)

ln_female

|

(2)

ln_male

|

(3)

ln_agriculture

|

(4)

ln_manufacturing

|

|

index

|

0.001***

(0.000)

|

0.003***

(0.001)

|

0.001

(0.002)

|

0.003***

(0.001)

|

|

coverage

|

0.001**

(0.001)

|

0.002**

(0.001)

|

0.001

(0.002)

|

0.003**

(0.001)

|

|

depth

|

0.000*

(0.000)

|

0.001***

(0.000)

|

-0.000

(0.001)

|

0.001**

(0.000)

|

|

digitization

|

0.000

(0.000)

|

0.000**

(0.000)

|

0.000

(0.000)

|

0.000*

(0.000)

|

|

N

|

186

|

186

|

186

|

186

|

回归结果显示,在性别方面数字普惠金融各维度都对男性显示出了更显著的促进作用。为什么在性别方面没有显示出其普惠性呢?原因可能是新就业形态下的劳动者权益保障不足。这样一来,劳动者缺乏加班限制、休息休假等的保护,再加上线上工作的便利性,导致劳动者可能会超负荷工作。在这种情况下,男性在身体素质方面的优势就被放大,女性在就业方面就会处于劣势。

在行业方面,数字普惠金融各维度对农林牧渔业的就业影响不显著,而对制造业就业表现出显著的正向促进作用。可能的原因是数字普惠金融对农林牧渔业等弱势行业渗透还不够,还没能够显现出其帮扶作用,而金融的重要命题之一就是金融与实体产业相结合的问题,制造业作为典型的实体产业,数字普惠金融对它就有正向的促进作用是不言而喻的。以上分析也验证了假设3。

5.3.3 稳健性检验

为了增强模型的稳健性,使得模型有更强的解释力,于是增加了稳健性检验的步骤。表7中,(1)、(3)、(5)和(7)列是只加入了loan_balance、ex_im_trade和ln_income三个控制变量来考察数字普惠金融对就业的影响;(2)、(4)、(6)和(8)列则是在加入这三个控制变量的基础上,又加入了closeure_rate和education两个控制变量;(1)列和(2)列是考察数字普惠金融总指数方面对就业的影响,(3)列和(4)列考察数字普惠金融覆盖广度方面对就业的影响,(5)列和(6)列考察数字普惠金融使用深度方面对就业的影响,(7)列和(8)列考察数字普惠金融数字化程度方面对就业的影响。回归结果显示,无论在哪个维度上来看,回归结果与前文的都是一致的,说明本文的模型和数据具有一定的稳健性。

表7 稳健性检验

Table 7 Robustness test

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

(8)

|

|

index

|

0.006***

(0.002)

|

0.006***

(0.002)

|

|

|

|

|

|

|

|

coverage

|

|

|

-0.009***

(0.002)

|

-0.009***

(0.002)

|

|

|

|

|

|

depth

|

|

|

|

|

0.007***

(0.001)

|

0.007***

(0.001)

|

|

|

|

digitization

|

|

|

|

|

|

|

0.001

(0.000)

|

0.001

(0.000)

|

|

_cons

|

43.650***

(6.000)

|

43.024***

(6.204)

|

-9.585

(7.364)

|

-10.048

(7.386)

|

40.472***

(2.255)

|

41.283***

(2.435)

|

25.169***

(3.227)

|

24.445***

(3.342)

|

|

N

|

186

|

186

|

186

|

186

|

186

|

186

|

186

|

186

|

|

r2

|

0.654

|

0.655

|

0.661

|

0.663

|

0.778

|

0.779

|

0.625

|

0.626

|

|

r2_a

|

0.573

|

0.571

|

0.582

|

0.582

|

0.726

|

0.726

|

0.537

|

0.536

|

6 研究结论及政策建议

6.1 研究结论

本研究采纳了2011—2016年间北京大学数字普惠金融研究中心搜集的普惠金融数字化相关数据,并结合我国31个省、自治区、直辖市的宏观数据面板,对就业人数与数字普惠金融的关联性以及多种控制变量进行了回归分析。此外,本文还将数字普惠金融细化为总指数、服务覆盖范围、应用深度及支付功能指数,并分别对它们与就业的关系进行了单独的回归检验,得出的结论表明,从不同维度审视数字普惠金融对就业的影响,其结果存在差异。

在开展全国性基准回归分析时,观察数字普惠金融总指数的层面,可以发现其对就业产生明显的积极效应,其中促进作用超过了替代作用;而在考察数字普惠金融的覆盖广度时,其对就业的负面效应较为突出,此时替代效应占据了主导;若从数字普惠金融的使用深度分析,其对就业同样展现出显著的正面推动作用,促进效应依旧优于替代效应;至于数字普惠金融的数字化水平,其对就业的影响则显得不甚明显。

在分东中西部的地区异质性研究中,发现在总指数方面,数字普惠金融对东部、中部的就业情况有显著的正向影响,促进效应大于替代效应,且对中部的影响更大,但对西部的正向影响并不显著;从覆盖广度这个方面来看,数字普惠金融对东、中、西部的就业均产生显著的负向影响,替代效应大于促进效应;从使用深度这个维度来看,数字普惠金融则都表现出显著的正向影响,促进效应大于替代效应;从数字化程度来看,数字普惠金融对就业的影响也同样是不显著的。在分南北部的地区异质性研究中,总体来看数字普惠金融对南部的正向影响更显著,且影响要大于北部,而数字普惠金融对北部的负向影响更大也更显著。

在考察数字普惠金融对经济发展情况不同的地区的影响差异时,发现数字普惠金融在经济发展水平方面显示出了很强的普惠作用,无论从哪一个维度来看,数字普惠金融都对经济发展处于劣势的地区作用更大、更显著。在考察性别和行业差异时,发现数字普惠金融在不同群体方面对弱势群体的普惠程度不够,对女性、农林牧渔业群体的就业人数支持力度明显低于与之相对应的男性、制造业群体。

6.1 政策建议

根据本文的研究结论,给出如下政策建议:第一,深化数字普惠金融体系的完善,增强其在促进就业方面的积极作用,助力数字普惠金融向高品质发展阶段迈进。第二,破除就业壁垒,充分发挥数字普惠金融对就业的促进作用,要建立因时制宜的劳动制度,加强对劳动者的工作时间、安全卫生等方面的保障。第三,完善数字普惠金融基础配套设施,尤其在经济发展相对弱势的地区,加强对弱势群体的数字普惠金融帮扶,更多地运用数字普惠金融精准扶贫。

利益冲突: 作者声明无利益冲突。

[②] 通讯作者 Corresponding author:罗晓茜,luoxiaoqian010215@163.com

收稿日期:2024-11-10; 录用日期:2024-12-31; 发表日期:2025-03-28

[③] 2024年9月15日《中共中央国务院关于实施就业优先战略促进高质量充分就业的意见》https://www.gov.cn/gongbao/2024/issue_11646/202410/content_6980867.html

[④] 平均受教育年限=(文盲人数*1+小学学历人数*6+初中学历人数*9+高中和中专学历人数*12+大专及本科以上学历人数*16)/6岁以上人口总数

[⑤] 东部地区包括北京、河北、天津、浙江、山东、辽宁、上海、福建、广东、江苏和海南共11省份,中部地区包括黑龙江、山西、江西、湖南、吉林、河南、湖北和安徽共8省份,西部地区包括四川、新疆、陕西、甘肃、广西、重庆、云南、青海、内蒙古、宁夏、西藏和贵州共12省份。

[⑥] 这里为了清晰简洁地呈现回归结果,将四个维度的回归结果整理到一列中来,表5同。

参考文献(References)

[1] 温涛, 朱炯, 王小华. 中国农贷的“精英俘获”机制: 贫困县与非贫困县的分层比较[J]. 经济研究, 2016(2): 111-125.

[2] 李丽. 数字经济对就业的影响及应对策略[J]. 经济问题, 2022(04): 37-42.

[3] 胡拥军, 关乐宁. 数字经济的就业创造效应与就业替代效应探究[J]. 改革, 2022(04): 42-54.

[4] 宋帅, 李梦. 数字普惠金融对农民创业决策的影响[J]. 华南农业大学学报(社会科学版), 2021, 20(05): 38-49.

[5] 徐章星, 张兵, 刘丹. 数字普惠金融发展、企业信贷错配与劳动就业———一个有调节的中介效应[J]. 财经论丛, 2020(12): 40-49.

https://doi.org/10.3969/j.issn.1004-4892.2020.12.005

[6] 何宗樾, 宋旭光. 数字经济促进就业的机理与启示———疫情发生之后的思考[J]. 经济学家, 2020(05): 58-68.

[7] 冯永琦, 蔡嘉慧. 数字普惠金融能促进创业水平吗?———基于省际数据和产业结构异质性的分析[J]. 当代经济科学, 2021, 43(01): 79-90.

[8] 匡广璐, 杨杰, 孙亚兰. 数字普惠金融发展对企业劳动力需求的影响[J]. 金融发展研究, 2023, 495(03): 59-68.

https://doi.org/10.19647/j.cnki.37-1462/f.2023.03.009.

[9] 孟祺. 数字经济与高质量就业: 理论与实证[J]. 社会科学, 2021(02): 47-58.

[10] 方观富, 许嘉怡. 数字普惠金融促进居民就业吗———来自中国家庭跟踪调查的证据[J]. 金融经济学研究, 2020, 35(02): 75-86.

[11] Armendariz. B, and J. Morduch. The Economics of Microfinance, Cambridge; MIT Press, 2005.

[12] Beck T. , Demirguc-Kunt A. , and Levine R. Finance, Inequality and the Poor. Journal of Economic Growth, 2007, 12(1): 27-49.

[13] Swamy V. Financial inclusion, gender diinensions and economic impact on poor households[J]. World Development, 2014, 56(4): 1-15.

[14] Rajan R. G. , and Zingales L. , 1998. Financial Development and Growth. American Economic Review, Vol. 88, No. 3: 559-586.

[15] Raghuram G. Rajan R. G, Zingales L. Financial Dependence and Growth[J], The American Economic Review, 1998, 88(3).

[16] Manyika J. , Lund S. , Singer M. , White O. , and Berry C. Digital finance for All: Powering Inclusive Growth in Emerging Economies[R]. Mckinsey Global Institute, 2016.

[17] Claessens, S. , and Feijen, E. Finance and Hunger: Empirical Evidence of the Agricultural Productivity Channel[ J]. Policy Research Working Paper, 2016,(48): 1-4.

[18] 谢绚丽, 沈艳, 张皓星, 郭峰. 数字普惠金融能促进创业吗? ———来自中国的证据[J]. 经济学(季刊), 2018, 17(04): 1557-1580.

https://doi.org/10.1596/1813-9450-4080.

The Promotion Effect and Substitution Effect of Digital Financial Inclusion on Employment

LUO Xiaoqian

(CPC Sichuan Provincial Party School, Sichuan, Chengdu 610000, China)

Abstract: Currently, the global job market is facing severe challenges with high unemployment rates and widespread difficulties in finding employment. However, digital financial inclusion technology provides new solutions for employment issues. Through digital technology, inclusive finance can be more widely covered, not only innovating financial services, but also providing entrepreneurs with more financial support. The development of digital financial inclusion not only promotes the rise of emerging industries, but also provides an important way to solve the problem of employment difficulties and injects new vitality into the labor market. In this paper, digital finance is divided into total digital finance index, coverage width, depth of use and payment index by using the digital inclusive finance data of The Digital Finance Research Center of Peking University from 2011 to 2016and panel data of 31 provincial administrative regions in China, using the fixed effect model. The regional heterogeneity analysis and lag effect analysis of the promotion and substitution effect of digital finance on employment show that the substitution effect of digital finance is weaker in the developed eastern region than in the less developed central and western regions. Digital finance has a stronger promotion effect on the less developed areas in central and western China because of its universality. Digital finance will have a negative effect on employment in the short term, and the substitution effect is greater than the promotion effect, but in the long term, it will turn into a positive effect, and the promotion effect is greater than the substitution effect.

Keywords: Digital finance, employment level, promoting effect and substitution effect, regional heterogeneity, lag effect

DOI: 10.48014/fcss.20241110002

Citation: LUO Xiaoqian. The promotion effect and substitution effect of digital financial inclusion on employment[J]. Frontiers of Chinese Social Sciences, 2025, 2(1): 8-20.