法经济学视角下我国家政责任保险发展的问题及对策

刘玉程

(上海政法学院, 上海 201701)

摘要: 家政责任保险, 作为一种新兴的保险种类, 应运而生于我国家政服务业的迅猛发展之中, 旨在为家政人员、家政企业以及雇主提供全面的权益保障。随着家政服务行业日益壮大, 服务人员在提供服务时可能遭遇的意外伤害和财产损失风险日益增加, 使得家政责任保险的必要性愈发显著。本文立足于法经济学视角, 对我国家政责任保险的发展进行了系统的初步探究。文章首先梳理了家政责任保险的发展脉络及其独特的发展特点, 以上海市家政行业的发展为案例, 深入剖析了家政责任保险作为一种特殊类型的责任保险, 在风险管理和赔偿责任方面的重要价值。详细分析了我国家政责任保险的市场现状、投保情况以及保险产品种类和承保范围等关键要素, 文章也客观揭示了市场上存在的供需失衡、保险产品单一等突出问题。本文运用法经济学的理论框架, 对家政责任保险发展的经济动因和影响因素进行了深度挖掘和分析, 旨在为我国家政责任保险的持续发展提供有益的参考和指导, 推动我国家政服务业向着更加成熟、完善的方向迈进。

关键词: 家政责任保险, 家政人员, 法经济学, 雇主责任制

DOI: 10.48014/fcss.20240517001

引用格式: 刘玉程. 法经济学视角下我国家政责任保险发展的问题及对策[J]. 中国社会科学前沿, 2025, 2(2): 59-69.

文章类型: 研究性论文

收稿日期: 2024-05-17

接收日期: 2025-03-29

出版日期: 2025-06-28

1 引言

随着家政服务市场的不断扩大,雇主和家政公司也面临着日益增长的风险。家政服务人员往往面临工作环境复杂、劳动强度大、安全意识不足等问题。目前,我国家政责任保险法律法规体系尚不完善,相关法律法规滞后于市场需求。在实际操作中,保险条款与法律法规的不适应性导致保险理赔过程中存在诸多问题,如理赔流程复杂、理赔周期长等。鉴于家政服务人员缺乏必要的保障机制,他们在工作过程中不幸受伤时,往往面临着索赔困难,难以获得公正且适当的补偿。此外,当前家政服务业普遍采用中介制度作为用工模式,一旦出现劳动争议,家政企业、雇主与家政服务人员之间的责任与权益界定变得复杂且模糊,加剧了纠纷解决的难度[1]。但是家政服务业背后却隐藏着家政工人艰难生存的辛酸,由于目前我国家政工人学历不高,提起家政人员,大家常常认为保姆洗衣做饭的人员,通常家政服务的工作被认为是特别简单的,不需要特别专业的知识,造成了大家都不愿意从事家政行业,缺乏关于家政业法律制度。在发展演化中,工伤保险购买的人数越来越多。2012年我国工伤保险的参保人数就达到了19010.1万。从2012年至2020年全国工伤保险推进情况表见表1。尽管工伤保险的参与人数每年持续增加,其覆盖范围也在逐步扩大,但这项保险并未能充分保障所有家政服务人员的合法权利。首先,工伤保险的适用范围仅限于那些签订了正规劳动合同的劳动者,只有与正规劳动合同绑定的就业者才能获得工伤保险的保护,而其他的雇佣形式和服务关系则被排除在保障之外。另外,企业在为员工缴纳工伤保险的同时,还必须为其他四种保险支付费用,即所说的“五险”。对于小企业来说,可能负担过重往往就业人员的合法权益没有法律的保护,所以工伤保险在我国适用于少部分的家政工,具有较大的局限性。当前,在我国家政服务行业,仅有少数从事家政服务的工作人员投保了工伤保险。令人忧虑的是,大多数家政人员在提供劳务服务过程中,若不幸遭遇意外伤害,现有的法律法规及商业保险体系尚无法给予他们及时而有效的救助与补偿。这一状况亟待改善,以保障家政服务人员的合法权益,维护社会和谐稳定[2]。

表1 2012—2020年全国工伤保险推行情况

Table 1 Implementation of work injury insurance in China(2012 to 2020)

|

年份

|

全国就业人数(万人)

|

工伤保险参保人数(万人)

|

参保率

|

基金征收(亿元)

|

基金支出(亿元)

|

累计结余(亿元)

|

|

2020

|

75064

|

26763.4

|

35.65%

|

486.3

|

820.3

|

1449.3

|

|

2019

|

75447

|

25478.1

|

33.77%

|

819.4

|

816.9

|

1783.2

|

|

2018

|

75782

|

23874.4

|

31.50%

|

913.0

|

742.0

|

1784.9

|

|

2017

|

76058

|

22723.7

|

29.88%

|

853.8

|

662.3

|

1606.9

|

|

2016

|

76245

|

21889.3

|

28.71%

|

736.9

|

610.3

|

1410.9

|

|

2015

|

76320

|

21432.5

|

28.08%

|

754.2

|

598.7

|

1285.3

|

|

2014

|

76349

|

20639.2

|

27.03%

|

694.8

|

560.5

|

1128.8

|

|

2013

|

76301

|

19917.2

|

26.10%

|

614.8

|

482.1

|

996.2

|

|

2012

|

76254

|

19010.1

|

24.93%

|

526.7

|

406.3

|

861.9

|

数据来源:中国劳动统计年鉴2021

Source:China Labor Statistics Yearbook 2021

家政保险是用来服务家政人员的责任保险,在几个比较发达的国家进行试点,取得了不错的成绩,这表明家政险在生活中不断被大家接受和认可,对商业责任保险和家政服务业具有良好的促进作用。

2 我国家政行业及家政险的发展现状

2.1 我国家政行业发展现状

2.1.1 我国家政行业的发展历程

家政服务是通过将家庭成员需要完成的认为进行专业化、市场化和社会化的分工,我国家政服务业已进入高质量发展的新阶段(表2),交给已经比较成熟的家政公司、中介公司、家政人员来进行,为了让家庭成员可以放心工作或者休息逐渐发展起来的第三服务产业[3]。我国的家政理念是学习借鉴西方,由西方传入我国,19世纪末西方的家政理念逐渐开始形成发展。

表2 家政的发展阶段

Table 2 Development stages of the domestic service industry

|

1899年

|

家政被定义为Home Economics美国首先在平湖开了家政会议

|

|

1904年

|

开始形成家政学校,包含了生活的方方面面

|

|

1919年

|

大学家政教育出现,进步较慢

|

|

1949年至今

|

由于我国经济发展缓慢,服务业生存空间艰难,难以有较大的发展

|

随着我国经济的良好发展,城乡居民的购买力不断上升,在人口老龄化增加和出台了三孩政策,人们对家政服务需求较高,当前社会家政服务业供给与需求严重脱钩。为了平衡家政服务业所面临的困境和促进就业率的提高,我国从2017年到2018年的过程中,开展了家政扶贫在一些地区首先进行的活动,这取得了良好的效果,既帮助因为在家照顾孩子的贫困妇女没有收入的问题,同时促进更多的人开始对家政行业有了更加深入的了解,对家政服务业提供了大批劳动力。

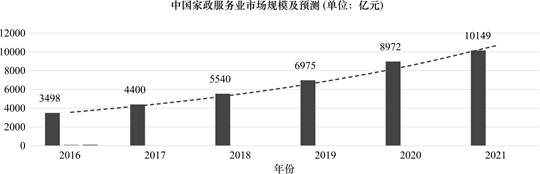

家政服务业系服务业之一支,属于第三产业范畴,该产业的发展取决于多重因素和政策导向制约[4]。虽然当前我国企业数量发展缓慢,但是规模在不断扩大,家政人员也在不断提高。通过《2021年中国家政服务业市场前景研究报告》,中国家政市场规模从2016年开始不断增长,预计到2021年将突破10149亿元,我国家政服务业发展势头依旧突飞猛进(图1)。

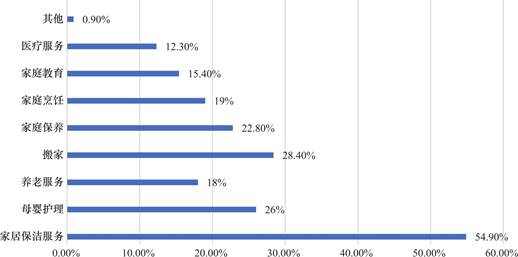

我国家政服务业在不断的发展中,所涉及到的领域不断扩大,慢慢从简单的劳动向技术性人才过渡。家政行业中可以细分为约二十个类别,服务种类也超过了两百多种,在我国人口老龄化和鼓励多生优生的大背景下,养老业务和母婴护理不断发展起来。图2中国家政服务业各领域所占比重数据显示,54.9%的雇主使用家居保洁服务,同时26%和18%的雇主使用母婴护理和养老服务。

图1 我国家政服行业市场规模及预测

Fig.1 Market scale and forecast of China' s domestic service industry

图2 2021中国家政服务细分领域调查

Fig.2 2021 survey of specialized segments in the domestic service industry

2.2 我国家政行业的发展特点——以上海市家政行业发展分析

随着家政服务业的不断发展壮大,以上海家政服务业发展为例,具体分析家政服务业的发展的趋势特征及其特点[5]。

2.2.1 家政服务市场巨大

目前大家已由追求温饱变成了追求高品质的生活。随着就业压力的增大,人们往往倾向于通过支付一定的报酬来请专业人士帮忙照顾家庭、照顾老人、照顾孩子等任务,为家政市场服务带来了巨大的发展前景。同时上海不断引进高素质人才,这就让大家对请来的专业人士增加了信任感,更加放心,对促进家政人员的就业和家政服务市场的发展都有良好的促进作用。

2.2.2 行业发展专业化、细分化

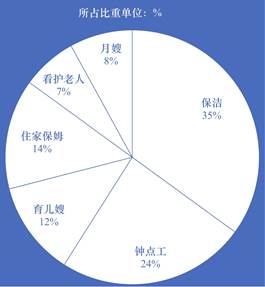

由于经济发展水平的提高,对家政服务人员的需求变大,大家对家政服务人员的需求由简单的家庭活动转变为技术资格证书可以辅导自己的孩子对学历越来越重视,愿意出高价聘请优秀的家政服务人员也越来越多,其对家政行业专业化程度的提高具有较强的拉升力。家政行业更加细分化、专业化,图3是对5万名家政人员抽样调查对家政服务的需求中保洁、钟点工、育儿嫂、住家保姆、看护老人、月嫂等各占的比重所做的饼状图。

图3 专业化细分所目前占比重

Fig.3 Proportion of specialized subdivision

2.2.3 家政服务业发展模式特点

上海的家政服务市场拥有众多机构,从业人员数量庞大,融合了线上与线下的服务模式。伴随着互联网技术的不断进步,家政服务行业迎来了极佳的发展契机。服务模式和管理模式见表3和表4。

表3 上海家政行业的发展模式

Table 3 Development models of the domestic service industry in Shanghai

|

发展模式

|

特点

|

|

平台型服务

模式

|

利用互联网和大数据技术,具有针对性的解决用户的需求,提高资源配置效率,有效解决供需信息不对称等问题。

|

|

垂直细分

服务模式

|

利用互联网和大数据技术提供更加精准准确的服务模式。

|

|

定制化

服务模式

|

提供个性化服务,满足市场的个性化服务。

|

表4 上海家政行业的管理模式

Table 4 Management models of the domestic service industry in Shanghai

|

管理模式

|

特点

|

|

员工制

管理模式

|

家政工与家政公司签订正式劳动合同,受到劳动法保护。雇主将钱支付给家政公司,家政公司支付工资给家政工。

|

|

准员工制

管理模式

|

具有派遣,替雇主招聘合适的员工,签订三方协议,家政服务机构承担一定的连带责任。

|

|

中介制

管理模式

|

家政工与家政公司没有签订正式劳动合同,家政公司担任中介,收取家政工与雇主的介绍费,签订服务合同。

|

2.3 我国家政险的发展现状

2.3.1 我国家政险的发展情况

家政服务综合保险,简称家政险,是一种在学术界尚无确切定义的保险类型。它归类于财产保险的范畴,具体是雇主责任保险的一种。该保险主要目的是减轻雇主与家政服务人员在服务过程中遭遇意外伤害事故的风险负担。本定义将家政险界定为一种保护雇主免受雇用家政服务人员时,因意外伤害导致的伤亡或职业病风险的责任保险,依据劳动合同分担雇主的责任。家政保险的投保主体通常是家政公司或雇主,被保险人是雇主,受益人则是家政工人及其法定继承人。

鉴于家政保险属于广义财产保险中的雇主责任保险,深入了解责任保险的保费收入和赔付支出情况显得尤为重要,这将有助于对我国家政保险进行更准确的评估与分析(表5)。

表5 2016—2020我国责任保险统计(单位:亿元)

Table 5 Statistics of liability insurance in China(2016—2020,in 100 million Yuan)

|

年份

|

保费收入

|

赔付支出

|

|

2020

|

901.13

|

395.11

|

|

2019

|

753.30

|

341.69

|

|

2018

|

590.89

|

265.25

|

|

2017

|

451.40

|

201.20

|

|

2016

|

362.40

|

166.23

|

家政行业发展前景较好,国家开始对家政行业重视,家政保险也因此得到了发展机会。

2.3.2 我国家政保险的投保情况

迈入21世纪以来,我国责任保险市场稳步向前,其中家政责任保险作为其细分领域,亦呈现出不断攀升的发展态势。以诚泰财产保险股份有限公司为例,2020年其省级分支机构的家政责任保险保费收入总计高达9944万元。在众多省份中,云南以7616万元和河南以1020万元位居保费收入之冠,而湖南和四川则相对较低,显示出不同地区对责任保险的需求各不相同。何瑒、于海洋曾对家政责任保险的投保情况进行深入调查,结果表明,大多数人倾向于认为家政人员应当配备家政险以降低风险,而另一部分人则认为家政企业或雇主应当为家政人员购置相应的家政险。这一调查清晰地反映出我国民众对家政险的购买意愿强烈,市场需求庞大。

全媒体记者林志文、卢晓文指出,推动家政服务业的数字化转型,实施“安心服务证”项目,是留住家政人员、提升行业整体发展水平的关键。近年来,随着家政服务业的持续发展,020家政平台这一新兴混合模式应运而生。一方面,家政用户可借助此平台精准匹配符合需求的家政人员;另一方面,平台吸引众多中介机构入驻,将业务分派给中介,由其提供上门服务。曾鸣针对家政服务业提出了多项具体政策,旨在满足家政人员的工作内容与要求。随着020模式和平台混合模式的兴起,众多家政020创业公司如雨后春笋般涌现。黎娄提出,应避免传统家政服务业的信任危机,建议打造精准的个人家政服务平台。

2.3.3 科斯定理

法经济学,作为一门跨越传统法学与经济学界限的交叉学科,独树一帜,展现了其独特的学术魅力。它不仅仅是法学与经济学研究的简单结合,而是运用经济学的分析工具和方法,对法律现象进行深度挖掘与阐释。在这一领域,英国经济学家庇古以其卓越的洞察力,首次提出了外部性理论,为法经济学的发展奠定了坚实的理论基础。他认为各个经济主体的活动是相互交织的,某个经济主体的经济活动会对其他经济主体的利益产生影响。家政责任保险涉及到外部性,外部行就是人的行为产生或好或坏的影响,没有全部由自己享受或负担。科斯定理认为,不管法律如何分配财产权,任何有效率的交易都可以在刹那间完成社会财富一定极大化,资源运用必然最有效率。然而在现实中任何交易的成本都不可能为零,并且交易成本往往是可能很巨大的,因此,制度的安排对于资源配置起着极为重要的作用。通过制度安排,也就是责任保险的设置不仅可以消除或减轻雇主和家政人员信息差所带来的负外部性,还有可能带来一定的正外部性。

首先,从需求的角度来看,法经济学认为保险产品的需求取决于消费者对于风险的认知和评估。在家政服务领域,雇主可能会面临一定的风险,例如家政人员可能在工作中造成财产损失或人身伤害。因此,家政责任保险作为一种风险转移工具,可以帮助雇主降低这些风险,从而产生对家政责任保险的需求。其次,从合同设计的角度来看,法经济学强调了保险合同的公平性和合理性。在家政责任保险中,保险合同的设计需要考虑家政服务人员的特点和工作环境,以确保保险合同既能够覆盖雇主的风险,又不会对家政服务人员造成不合理的负担。这包括确定保险覆盖范围、保险金额、保险费率等因素。最后,从监管的角度来看,法经济学认为保险监管对于保护消费者权益、维护市场秩序和促进保险业的健康发展具有重要意义。在家政责任保险领域,监管机构需要制定相关法规和政策,规范保险市场的运作,防止保险欺诈和不当竞争,保障消费者的权益。

4 我国家政保险发展的有利条件

4.1 国家对家政业的支持为家政险提供了发展环境

2015年7月6日,我国国家标准化管理委员会颁布了《家政服务母婴生活护理服务质量规范》,明确了母婴护理人员的核心技能要求,并详细制定了不同级别的划分标准。保险公司可针对特定技能进行评估,推出多样化的保险产品,例如打造专门的家政保险,以减轻母婴服务人员失误导致的潜在风险,如黄疸、脐炎、脓疱疮等病症的医疗费用补偿。我国发布的推动家政业发展的法规条例,对促进家政险的发展起到了积极作用。杨盼盼在我国政府推动家政服务业提质扩容的政策背景及发展方向中指出,未来我国家政服务业将致力于提升高效优质服务供给能力,提高家政服务人才培养水平[6]。在二十大提出的增进民生福祉、提高人民生活品质的宏观政策推动下,家政服务行业也将迎来宝贵的发展机遇,不断满足人民对美好生活的日益增长需求。

4.2 社会新现象引起人们对家政险的重视

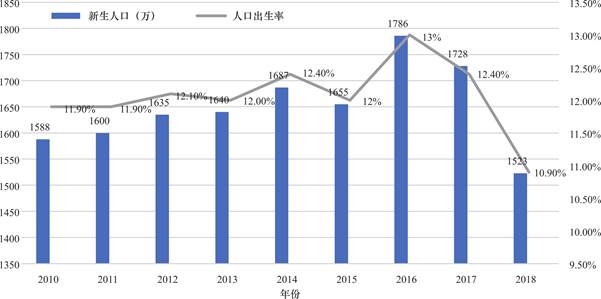

2013年推行全面二孩政策,到2016年正式实施,促进了人口出生率的提高(图4)。

图4 2010年—2018年中国新生人口出生数量及出生率

Fig.4 Number of newborns and birth rate in China(2010—2018)

根据图4可以看出,我国在2016年全面正式实施二胎政策,人口出生数量由2015年1655万人增长到了2016年1786万人,增长了8%左右。婴幼儿数量的增长进一步扩展了母婴市场,对产后母婴护理的家政行业需求量增加,需求量增加会促进月嫂工资的提升,这就会吸引一大批人不断的进入到这个行业当中来 鱼龙混杂,可能没有经过专业培训的人也会进入到这个行业当中来由此增加了很多潜在的风险,所以这个时候家政险就显得格外重要,对家政险的潜在需求量提升有质的帮助。

根据第六次人口普查和第七次人口普查(见表6),可以看出,第七次人口普查比第六次人口普查60岁以上的人口多了5.44%,65岁以上人口第七次人口普查,比第六次人口普查多了4.63%,这些数据表明我国人口老龄化是不断上升的,持续增长的人口老龄化使得养老型家政服务行业也成为新的产业增长点。当前经济发展快速,就业压力比较大,子女整天忙着上班,没有时间照顾老人,因此子女希望通过养老型家政行业来帮忙照顾老人不仅可以使老人的生活更加轻松,老有所依,而且当老年人行动不便当发生困难或者是突发疾病的时候旁边有人照料,就会减少很多的风险,但是一般老人年龄比较大,家政人员在进行照顾的时候,所承担的风险也就会比较大,因此家政险在转嫁照顾老人的风险,就发挥着更加重要的作用,养老型的家政服务产业也是将来的朝阳产业。

表6 第六次和第七次不同年龄结构对比

Table 6 Comparison of age structures in the sixth and seventh national censuses

|

年龄阶段

划分

|

第六次人口

普查(2010年)

|

第七次人口

普查(2020年)

|

变动(第七次

减去第六次)

|

|

0~14岁

|

16.6%

|

17.95%

|

1.35%

|

|

15~59岁

|

70.14%

|

63.35%

|

-6.79%

|

|

60岁以上

|

13.26%

|

18.70%

|

5.44%

|

|

65岁上

|

8.87%

|

13.50%

|

4.63%

|

数据来源:国家统计局。

家政人员基本上来自农村剩余劳动力或城镇失业人口,在家政人员中,文化水平比较低,大部分高中以下。虽然家政公司对家政人员进行业务培训,但是培训机构所招聘的讲师以及培训内容有较大的差别,进行为期几天的培训和雇主真正所需要的存在较大的差距。由于专业化程度不高,家政人员因意外造成雇主或家庭成员遭受人身损害和财产损失的事例数不胜数,对家政人员和雇主都会产生较大的影响。

虽然家政行业近年来规模不断扩大获得了较好的发展,但是关于家政业的纠纷和负面新闻较多,逐渐形成了“雇主担心,家政人员伤心”的困局,毒保姆事件的发生,人们逐渐对家政业失去信任,也挫伤了家政人员的劳动热情,哪怕是高专业化的家政人员也容易产生迷茫。

为破解这一难题,上海在2019年率先推动家政行业立法,引发了群众的积极关注。该法规以维护雇主、家政人员和家政公司的合法权益为基础,既为家政险的发展提供了良好的市场环境,也为家政险提供了法律支撑。家政险在完善家政市场中起着稳定器的作用。

5 我国家政险发展存在的问题

5.1 家政行业的标准化问题

家政行业在标准化总量不断提高和专业化标准化更进一步发展的情况下,但也存在着比较多的问题。首先对家政行业没有一个准确的定义,在概念方面模棱两可,各个地方没有统一的定义,同时家政行业宣传程度低、可操作性较低、管理标准不高和社会的认可度不高,因此不利于家政行业的良好发展。

5.2 家政行业的发展问题

在家政行业的发展过程中,还存在着一系列的问题,首先市场规范化程度比较低,没有严谨的准入流程,对从业人员的要求比较低。我国家政服务行业的从业人员普遍文化素质比较低,主要文化水平是在高中以下,几乎占到了整个市场的90%以上,提到家政服务行业,大家对家政行业的认知带有偏见性,认为家政行业是人人都能从事的行业,从事这个行业不需要什么技术水平。我国的法规保障也不够完善,我国目前以工伤保险为主但是必须要签订正式的劳动合同,但是在我国中介型和自雇型所占到了家政服务行业的较重的比例,真正的员工型所占比重较小,这意味着大部分的家政服务人员得不到法律的保障,因此存在着比较大的风险。这也就造成了在我国日益增长的对家政人员的需求与供给不匹配的问题,人员流失率较高。并且从业的人员没有经过专业的技能培训,而且培训的机构较少。并且企业组织形式不规范,因为中介型占了很大的比重,一个人一张桌子一台电脑便可以建立一个公司,只要有中间费就把家政人员介绍给雇主,不考虑两者之间的匹配度,就会带来很多的问题,因此就造成了雇主对家政公司对家政人员的不信任,这对家政行业的发展也是不利的。

5.3 家政险的自身缺陷

我国的家政险本质上是广义财产险中的雇主责任保险,该险种规定,家政服务综合保险由雇主购买或者家政公司购买,但是家政人员不能购买,当前在我国存在较为广泛的是中介制或者是自雇制,真正的员工型较少,因此,专为雇主量身定制的家政服务保险,旨在保障雇佣的家政人员在工作中遭遇意外伤害时的伤亡风险。该保险基于现行法律法规或劳动合同规定的损害赔偿责任。由于缺乏强制性,家政人员的合法权益可能难以得到充分保障。唯有雇主或家政公司主动为其投保家政服务保险,家政人员的权益才能得到相应的保护。所以当家政工自身的权益受到侵害时,如果雇主或者家政公司没有为其购买家政险,这时雇主或者是家政公司就会推卸责任,同时家政人员提起诉讼的成本又比较大,因此家政人员就可能通过极端的方式来去解决问题,不利于社会的和谐和稳定,因此保险公司充当第三方,针对家政人员推出家政保险具有合理性和必要性。其次家政保险对雇主应该雇用什么样的家政人员,家政人员应该具备什么样的条件,都没有一个准确的定义。通过大量的案例表明家政工没有经过上岗之前的培训,直接上岗是引发众多事故的原因,家政公司可能知道家政人员不具备上岗的资格,但因为可以收取中介费,并不会像雇主告知家政人员的详细情况。未经培训的事故的可能性肯定远远大于经过培训的。在这种情况下。家政保险的风险就比较大,保险公司作为商业公司以利润最大化为目标,在风险较大的情况下赔付率过高,就会造成保险公司利润较少或者无利可图,就会减少该险种的类型,这对家政保险的发展是不利的。

6 国外家政业的相关保险制度发展情况及经验

6.1 菲律宾家政业的发展情况

菲律宾的家政业发展比较迅速,以劳务输出为主,在中学和大学都开设有家政课。从事家政人员的大学生。大部分还具有各类证书以及良好的英语沟通能力。菲律宾向世界各地输送家政人才。当前菲佣的数量已经超过700万,全世界有193个国家的家庭雇用了菲佣。

6.2 美国家政保险的发展情况

美国的家庭服务业起步较早,全球首个家政培训学府便在美国成立。该国家政学科的历史已超过一个世纪,发展迅猛,积累了丰富的经验。一些教育机构已设立硕士和博士研究生课程,推动家政服务向专业化方向发展。美国家政保险的发展模式主要包括三种:工伤保险的雇主自主选择模式、排除家政工人的模式以及强制性工伤保险模式。其中,最常用的是工伤保险的雇主自主选择模式和强制性工伤保险模式。强制性工伤保险模式进一步细分为六种模式,这些模式各具特色,适用于不同情况,总体上为家政人员和雇主提供了多样化的选择,具有较高的灵活性,形成了一个互惠的局面。

6.3 德国家政保险的发展情况

德国的家政服务在法律层面主要被划分为民法或劳动法的范畴,家政服务所涉及的法律联系通常被视为一种雇佣关系。而按照社会法的观点,家政服务是指德国政府在社会保险参与者面临疾病、生育、护理或事故等情况时提供的一种社会保障措施。该措施旨在减轻这些社会保险参与者在困境中的生活压力,帮助他们尽快康复并重返社会活动,进而为社会的整体发展贡献力量。

6.4 国外家政保险发展启示

国外通过不断地发展家政保险行业已经得到了很大的促进,通过以上对几个国家的分析,我们可以知道,除了保险公司间接的缓解雇主家政人员之间的矛盾,政府还要更多地参与到家政险的发展当中,通过降税、补贴、税收优惠来支持保险公司,出台向美国类似的强制性的工伤保险政策,保障劳人的合法权益,可以适当借鉴美国,允许家政工人可以自行购买工伤保险。当前我国关于保险相关的法律制度仍存在较多的不足,我们要根据我国具体的国情来推出行之有效的家政保险,促进我国家政保险业市场的发展,更好地维护家政人员、家政公司和雇主之间各方的权益。要加大对拒绝履行责任者的处罚力度,简化诉讼程序,让政策真正落实到现实生活中。

7 我国家政责任保险发展的对策建议

7.1 政府完应善法律法规,提供政策支持,加强就业引导

家政保险承包的是对于签订劳动合同的人员,保障其雇主家政人员之间合法权益的。因此政府要积极参与进来,推动家政保险的发展,对家政企业进行监督。家政企业是以利润最大化为目标,如果没有利润可图则不会对家政保险引起足够的重视,政府可以通过税收优惠或者是补贴对企业进行扶持,对大学生进行就业的引导,给予财政支持和就业补贴,引导大学生朝着家政企业的方向进行发展,让大家逐渐认识到家政保险的重要性。同时可以借鉴美国强制性的工伤保险制度,增加强制性作为雇主招工必须要为家中人员购买相关的家政保险。

7.2 保险公司产品创新,加大宣传,风险防控

保险公司应根据客户需求不断调整自己的策略,针对雇主、家政人员和家政企业分别出台不同的家政保险,同时加大宣传力度,可以和58同城找工作的APP们进行合作,当家政人员找工作的时候,会出现提示购买家政险 保障你的安全,让大家逐渐去意识到家政保险很重要。同时保险公司可以对家政企业进行调研,如果家政企业具有完善的培养员工的机制,好评率较高的话可以给予较低的保险费率,这样就可以降低保险公司的风险和赔付的概率。

7.3 家政协会加大家政险宣传,普及法律知识,培养专业人才

家政协会应该加大对家政险的宣传,让大家明白家政险的好处,可以通过专业的人员进行到村进行宣传。同时大家法律意识比较淡薄,但是家政保险的存在与法律有着较密切的关系,只有提高们的法律意识,才能更好地促进家政保险的发展,要向家政人员普及法律维权的好处,让家政工用法律的武器来保护自己合法权益,同时要让雇主和家政企业明白自己应该承担的责任,只有各方的法律意识都提高了,才能减少风险,促进和谐社会。由前文所知,当前我国家政人员的年龄偏大,学历偏低,因此要加强对家政从业者先培训,再上岗作为基本的要求。建议对家政人员进行等级划分,针对不同雇主的不同要求进行精准对接,不断促进家政保险的良性发展。同时根据大数标准,制定合理的费率,给予优惠吸引雇主和家政企业,扩大保险市场的规模。

8 总结

家政责任保险是家庭服务行业中的一个重要保障,其法经济学视角下可以得到一些有益的启示。首先,家政责任保险的引入可以降低家庭服务行业的风险成本,提高家庭服务行业的整体效率。通过保险机制,家庭服务提供者可以将其可能面临的风险转移给保险公司,从而降低其经营成本,提高其服务质量。其次,家政责任保险可以促进家庭服务行业的发展。在家庭服务行业中,家庭服务提供者的资质和能力往往难以验证,而家政责任保险可以通过保险机制来提高家庭服务提供者的资质和能力。保险公司会根据家庭服务提供者的资质和能力来确定其保险费率,这会促使家庭服务提供者提高其资质和能力,从而提高家庭服务行业的整体水平。此外,家政责任保险可以促进家庭服务行业的公平竞争。在家庭服务行业中,家庭服务提供者的资质和能力往往难以验证,这会导致一些家庭服务提供者利用不公平的手段来获取业务,从而破坏市场的公平竞争。而家政责任保险可以通过保险机制来提高家庭服务提供者的资质和能力,从而促进市场的公平竞争。最后,家政责任保险可以促进家庭服务行业的可持续发展。在家庭服务行业中,家庭服务提供者的资质和能力往往难以验证,这会导致一些家庭服务提供者为了追求短期利益而牺牲服务质量,从而破坏行业的可持续发展。而家政责任保险可以通过保险机制来提高家庭服务提供者的资质和能力,从而促进行业的可持续发展。总的来说,家政责任保险的法经济学视角下可以得到一些有益的启示,包括降低风险成本、促进行业发展、促进公平竞争和促进可持续发展。这些启示可以为家庭服务行业的发展提供有益的指导。

利益冲突: 作者声明无利益冲突。

[⑥] 通讯作者 Corresponding author:刘玉程,28395518798@qq.com

收稿日期:2024-05-17; 录用日期:2025-03-29; 发表日期:2025-06-28

参考文献(References)

[1] 王宇. 家政服务员在工作中受伤, 责任应由谁来担?[N]. 工人日报, 2024-03-29(006).

https://doi.org/10.28277/n.cnki.ngrrb.2024.001546.

[2] 李婧瑶. 家政人员工伤保险问题研究[J]. 齐齐哈尔师范高等专科学校学报, 2020(03): 69-71.

https://doi.org/10.16322/j.cnki.23-1534/z.2020.03.023.

[3] 郑尚元. 家政工职业化与城市居家养老社会化———兼论劳动者人格塑造与社会保险覆盖[J]. 财经法学, 2021(01): 61-74.

https://doi.org/10.16823/j.cnki.10-1281/d.2021.01.005.

[4] 郑尚元. 家政工纳入养老保险制度及家政工劳动权益之保护[J]. 社会科学家, 2020(06): 16-25.

https://doi.org/10.19863/j.cnki.issn.1002-3240.2020.06.003.

[5] 孙慧, 徐宏卓. 促进上海家政行业规范健康发展的立法建议[J]. 上海人大月刊, 2019(08): 27-28.

https://doi.org/10.16702/j.cnki.cn31-1590/d.2019.08.014.

[6] 杨盼盼, 王垚, 何冬梅, 等. 我国家政服务业提质扩容的政策环境及努力方向[J]. 清远职业技术学院学报, 2024, 17(01): 24-30.

https://doi.org/10.3969/j.issn.1674-4896.2024.01.005

Issues and Countermeasures in the Development of Domestic Liability Insurance in China from a Law and Economics Perspective

LIU Yucheng

(Shanghai Institute of political Science and Law, Shanghai 201701, China)

Abstract: Domestic liability insurance, as an emerging type of insurance, has emerged alongside the rapid growth of China’s domestic service industry. It aims to provide comprehensive protection for the rights and interests for domestic workers, domestic service enterprises and employers. As the domestic service industry continues to expand, the risk of accidental injury and property damage faced by service personnel are increasing, highlighting the growth necessity of domestic liability insurance. From a law and economics perspective, this paper conducts a preliminary and systematic exploration of the development of domestic liability insurance in China. it begins by reviewing its development path and unique features, using Shanghai’ s domestic service industry as a case study to illustrate its vital role in risk management and liability compensation. This paper provides a detailed analysis of key elements such as the current market landscape, insurance participation, product diversity, and coverage scope. While recognizing favorable conditions for the growth of this insurance sector, the study also identifies significant issues, including supply-demand imbalances and the lack of diversified insurance products. Using the theoretical framework of law and economics, the paper delves into the economic motivations and influencing factors behind the development of domestic liability insurance. Drawing on international experience, it proposes practical countermeasures to address these challenges. The goal of this paper is to provide useful reference and guidance for the sustainable development of Chinas domestic liability insurance and to support the domestic service industry in evolving towards greater maturity and effectiveness.

Keywords: Domestic liability insurance, domestic workers, law and economics, employer liability system

DOI: 10.48014/fcss.20240517001

Citation: LIU Yucheng. Issues and countermeasures in the development of domestic liability insurance in China from a law and economics perspective[J]. Frontiers of Chinese Social Sciences, 2025, 2(2): 59-69.