克鲁格曼走出萧条药方准吗? ———《现在终结萧条!》评述

杨扬

(中共辽宁省委党校, 沈阳 110003)

摘要: 在《现在终结萧条!》一书中, 克鲁格曼关注的是2008年金融危机之后美国和欧洲国家面临的经济衰退, 他一方面鲜明地阐述自己的主张, 另一方面犀利地批判他人的观点。那么, 如何看待克鲁格曼的主张, 又如何评价他对其他学者的批评, 这是本文将要评述的内容。由于是一本面向大众的读物, 克鲁格曼的阐述并不严谨, 尽管如此我们认为有一点对当前中国经济是有参考意义的, 即“经济过热而不是疲软, 才是实施紧缩政策的时候”, 克鲁格曼这本著作从一个反向的角度明确地告诉了我们这一道理。

关键词: 克鲁格曼, 有效需求, 凯恩斯

DOI: 10.48014/jce.20240627002

引用格式: 杨扬. 克鲁格曼走出萧条药方准吗? ———《现在终结萧条!》评述[J]. 中国经济研究, 2024, 3(3): 47-55.

文章类型: 书评

收稿日期: 2024-06-27

接收日期: 2024-07-03

出版日期: 2024-09-28

0 引言

“假如经济学家们能设法让别人把自己当成很普通但有专长的人,就像大家对待牙医那样,那就再好不过了。”凯恩斯(John Maynard Keynes)在《劝说集》中写下了上面这段话,他所希望的是宏观经济研究可以发展成一项有用而平凡的工程应用技术,从而避免经济衰退会像修补蛀牙一样直截了当。但事实远非如此,经济学家的角色离牙医始终很远,当萧条来临时,他们依然争论不断。《现在终结萧条!(End This Depression Now)》[⑧]就是一个非常好的例证,有助于我们反思争论背后的原因所在。

作者克鲁格曼(Paul R.Krugman),2008年诺贝尔经济学奖获得者、美国普林斯顿大学经济学教授。由于文笔清晰流畅、深入浅出,克鲁格曼被认为是一位不可多得的大众经济学家,“自凯恩斯以来文章写得最好的经济学家”。在这本著作中,克鲁格曼关注的是2008年金融危机之后美国和欧洲国家面临的经济衰退,他一方面鲜明地阐述自己的主张,另一方面犀利地批判他人的观点。那么,如何看待克鲁格曼的主张,又如何评价他对其他学者的批评,这是本文将要评述的内容。

简要介绍《现在终结萧条!》的整体框架,全书共十三章。前两章是引言,克鲁格曼指出2008年金融危机之后美国最糟糕的问题就是失业,由此很自然地引出了凯恩斯和他的“萧条经济学”。第三章到第六章,克鲁格曼从不同视角探讨了2008年金融危机的成因,包括明斯基(Hyman P.Minsky)的思想、疯狂的银行家、不平等的社会以及经济学的“黑暗时代”。第七章到第十一章,克鲁格曼对2008年金融危机之后普遍宣扬的一些观点进行反驳,不仅是理论层面的,还包括现实层面美国和欧洲国家政府的经济政策选择[⑨]。最后两章是政策建议,克鲁格曼呼吁有见地的公众能和他一起做出正确的判断,促使决策者改变方针,结束经济萧条。本文将沿着克鲁格曼的思路展开评述,为了使问题更加直观,我们适当补充了一些美国经济数据。

1 全书评述

在第一章的开篇,克鲁格曼援引了时任美联储主席伯南克(Ben S.Bernanke)2009年在一次访谈节目中的话:“(记者提问)您看见嫩绿的新芽了吗?是的,我(伯南克)看到了(p.1)。”克鲁格曼承认伯南克说得没错,2009年时美国经济形势有所好转,笼罩金融市场的恐慌正在渐渐消退(图1实线,美国GDP),但即便如此克鲁格曼认为痛苦仍在继续。“就算其能被称为经济复苏,对大多数美国人而言,也没能带来多少帮助,工作机会依然稀缺,越来越多的家庭耗尽储蓄、失去住房,最糟糕的是失去了希望(p.4)。”从失业率数据来看(图1虚线),2008年金融危机之后,美国的失业问题确实比较严重,而且如克鲁格曼所指出的,虽然失业率在2009年10月达到顶峰之后开始下降,但下降速度如蜗牛般迟缓,恢复到金融危机之前的失业率水平则是在2016年之后。

克鲁格曼强调失业的严重性,他不相信“看到嫩绿新芽”的经济学家的善意谎言:失业绝不是因为不想找工作,而是工作机会缺乏;失业者只是因为生不逢时,或许并非如此;有足够的理由相信,长期的经济低谷会对潜能造成负面影响;长期是一种误导,恰如凯恩斯的名言,“在长期内,我们都死了”;失业还会对政治产生灾难性影响,低估长期经济衰退给民主观念和制度带来的危害是愚蠢的。尽管认识到失业使美国经济变得很糟糕,克鲁格曼依然是乐观的,他认为美国有能力终结萧条,但问题在于却没有这样去做,这是让人感到绝望之处。

图1 2002年以来美国的GDP和失业率(FRED)

Fig.1 US GDP and unemployment rate since 2002(FRED)

接下来克鲁格曼谈到了凯恩斯,原因显而易见,凡是危机到来的时候,人们就会想起凯恩斯。凯恩斯在大萧条时期的思考、特别是他1936年的《就业、利息和货币通论》提供了理解经济衰退所需的大部分分析框架,明确指出一切都与需求有关。克鲁格曼沿着凯恩斯的思路指出,2008年金融危机之后美国经济确实面临着发动机的问题,但不能一言而概之,需要思考和辨析大规模失业背后的深层次原因。“关键的问题不在于经济发动机,它一如既往的有力,我们现在讨论的是基础的技术问题、组织和协调的问题(p.22)”。与此同时克鲁格曼指出,经济也不能被视为是一个道德剧,糟糕的时代是对之前暴行的必然惩罚,这样的观点虽然可以接受但绝不能听之任之,“一个在你看来似乎解决不了的问题……这本来是可以轻松解决的(p.24)。”克鲁格曼援引了婴儿合作社的案例[⑩],指出在“你的消费是我的收入、我的消费是你的收入”的特征事实下,整体需求不足具有现实可能性,协作失败而非生产能力不足确实能导致经济不景气,但巨大的经济难题有时可以用简单的方法轻易解决。

由婴儿合作社的案例引出了关于货币政策的初步探讨,因为人们会疑问印发更多的票卷是否有助于婴儿合作社走出困境,如果将其延展到宏观经济层面,那么更多的票卷就意味着更高的货币供给。“我们是否可以用同样的方法终止全球经济衰退……增加货币供给量,是否就能使美国人重新找到工作?(p.30)”关于货币政策,经济学家有一个普遍共识,即货币政策在踩刹车时比较有效,但在拉动经济走出泥潭时相对无力,即使行得通,见效也慢,原因就在于“流动性陷阱(The Liquidity Trap)”。“当美联储使经济的流动性饱和到拥有更多的现金不用付出任何代价的程度,然而需求依然不足的时候,流动性陷阱就出现了(pp.32-33)。”正是由于流动性陷阱的存在,单纯依靠增加货币流通数量并不能解决需求不足的问题,私营部门也不会增加支出,此时只能依赖政府支出,“要想繁荣,(政府)先消费吧(p.37)。”

从第三章开始,克鲁格曼探讨了2008年金融危机的成因,他首先谈的是明斯基。关于明斯基及其经济思想,这里不展开,他的经典著作国内已经翻译出版。有兴趣的读者可以看一下雷(L.Randall Wray)的《明斯基时刻:如何应对下一次危机》以及中国人民大学李黎力的《明斯基经济思想研究》。平心而论,如果不是2008年金融危机,明斯基的名字或许不会为人所熟知,相反仅会出现在非主流经济学的一些研究中。

简单而言,明斯基的贡献在于将金融体系纳入凯恩斯的整体框架,关注债务积累中的杠杆作用。“当许多的个人和企业都有很高的杠杆,出现问题时,整个经济体会变现得十分脆弱,巨大债务使经济体非常容易陷入死亡漩涡:负债人努力去杠杆化,想要减少债务,这使他们的债务问题变得更加糟糕(p.44)。”克鲁格曼将上述观点回溯到美国著名经济学家费雪(Irving Fisher)1933年的经典文章“大萧条的债务—通缩理论(The Debt-Deflation Theory of Great Depression)”,指出不管是明斯基还是费雪,说的其实是一件事,即当债务杠杆出现问题时,“债务人偿还得越多、他们欠得越多”,结果是“债务人消费不起、债权人不愿消费”,需求不足的问题就这样出现了,经济陷入困境,我们回到了凯恩斯的观点。

接着克鲁格曼谈到了疯狂的银行家,2008年金融危机确实让银行家们臭名昭著。“在这个管制越来越宽松的体系里,银行沉浸在‘静默期’带来的过渡自信中,债务激增、风险加大、危机也开始萌芽(p.63)。”克鲁格曼指出,银行家的根本问题在于不受约束,金融业放松管制使银行家开始了他们的豪赌。有趣的是,克鲁格曼不认可如下观点,即“债务增长是那些自认为在做善事的人和政府机构要求银行给少数的购房者并且补贴可疑的抵押贷款引起的(p.64)”。在克鲁格曼看来,不能将错误完全归因于政府,尽管政府绝不是没有责任的,但“就金融危机指责政府”的做法带有蓄意欺骗的味道,其本质是限制政府权力。如果是这样,当危机来临时,困难只会加剧,因为此时需要政府做些什么,而它却被束缚了手脚。

然后是收入不平等。抛开造成收入不平等的原因,这一问题有些宏大,从事实来看1980年代之后美国最高1%人群的收入比重呈阶梯式上升,今天美国的收入不平等程度确实处在历史高位。克鲁格曼希望探究的是收入不平等和金融危机之间是否有因果关系,他是将上层收入的快速增长看作反映社会和政治上促进放松金融管制的因素,有钱就有影响力,钱越多,影响力就越大。克鲁格曼指出,收入不平等会间接影响政策制定者的选择。“试想一扇旋转门,政治家和政府官员本来是要穿过这扇门监管这个机构,结果却变成为它工作,这扇门一直存在着,如果里边的人喜欢你,那你就能得到比原来高得多的薪酬……政客们就会尽力迁就、讨好门里面的人,使自己的政治生涯更加长久(p.88)。”

最后克鲁格曼将枪口指向了自己的经济学家同行,“当我们尽力摆脱我们身处经济衰退所遇到的问题时,经济学家们竟然不是解决途径,而是问题的一部分(p.94)。”克鲁格曼指出,政治保守派(指那些要保卫富人地位的人)之所以封杀凯恩斯,其原因是政治的,而非经济的,因为“如果政府能成功地解决经济衰退问题,那么接下来我们就要生活在社会主义制度下了(p.95)”。在克鲁格曼看来,他的某些经济学家同行或多或少受到了政治保守派的影响,“太多东西诱惑着教授们不仅抛弃了凯恩斯的观点,还抛弃了他们在20世纪三四十年代所学到的教训(p.97)。”这里克鲁格曼有些扩大化了,我们不否认某些经济学家有政治偏好,但用政治偏好来解释经济学家之间的分歧并不是十分妥当。

此外,克鲁格曼重点针对“有效市场假说”提出了批评,这一点是非常重要的。有效市场假说源于美国经济学家法玛(Eugene F.Fama),认为如果金融市场的价格能够完全反映出它的价值和全部信息,那么市场是有效的。在克鲁格曼看来,“有效市场假说”背后隐含着“市场是可靠的”,在这样一种理念下金融危机是“难以置信的”,恰如格林斯潘(Alan Greenspan)所说的,“金融市场一直运行良好,除了一些极为罕见的例外……那双‘看不见的手’创造了稳定的汇率、利率、市场价格和工资率(p.100)。”然而事实是“极为罕见的例外”确实存在,经济学家不能忽视它,现代经济学尚不足以掌握一切。尽管克鲁格曼的批评有些严苛,但有一点是明确的,即精妙优雅的理论从来不应是研究的终点,相反是起点。

在探讨了2008年金融危机的成因之后,克鲁格曼开始了他的反驳之旅,他首先对金融危机之后奥巴马政府的应对措施提出了批评。克鲁格曼承认,2008年金融危机之后,奥巴马政府确实采取了果敢而迅速的行动来抵御金融危机,通过紧急财政援助,主要金融机构得以存活下来,到2009年春天时金融市场一定程度上重返正轨,但他认为这仍然不够。“仅靠稳定金融体系,经济是无法繁荣的,美国需要的是对生产和就业等实体经济的救助计划,跟金融救助计划一样有力且充分的行动(p.117)。”克鲁格曼希望采取更高水平的财政刺激计划以解决失业问题,但这样的计划并未出台,在他看来“政策和智力混乱(而不是基本的经济事实)阻碍了有效的行动(p.128)”。在接下来的几章中,克鲁格曼针对各种反对更大规模财政刺激的观点进行了反驳。

第一个是财政赤字。财政赤字似乎是各国经济政策讨论中一个永恒的话题,从大萧条时期开始,时至今日依然如此。“必须意识到如果债务继续增加,即使我们的经济正在复苏,在某个时候公众也可能对美国经济失去信心,导致经济陷入双底衰退(p.129)。”上述这段话来自时任美国总统奥巴马在2008年金融危机之后的一次采访,那么奥巴马所说的是否正确,财政赤字一定是危险的吗?诚恳来说,关于财政赤字,经济学家之间争论不休,直到今天也没有一个满意的答案。克鲁格曼的观点是鲜明的,他不认可奥巴马的说法,“赤字对像美国这样的国家造成的伤害很大程度上是假设出来的,量化的债务负担比根据浮夸言辞想象的小得多,一些关于债务危机的警告也是毫无根据的(p.132)。”克鲁格曼进一步指出,“虽然赤字和债务巨大,但美国的经济也很庞大;与如此庞大的经济规模相比,美国的债务负担并不像其他一些国家那么重,也并没有引发债券市场的恐慌(p.140)。”从数据来看,2008年金融危机之后美国政府债务占GDP的比重迅速上升,但总体水平不是非常高。

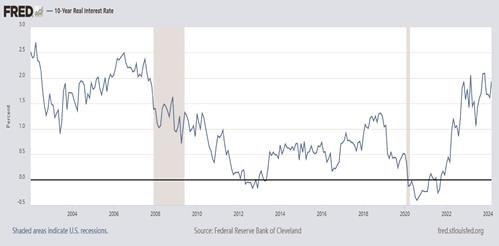

与财政赤字直接相关的是长期利率。很多反对财政赤字的人认为,政府支出增加会导致投资者因对宏观政策失去信心而抛售国债,如果不大幅缩减开支,借贷成本很快就会猛涨。然而市场的反应无情地反驳了上述观点,2008年金融危机之后美国的长期利率没有上升,而且在一段时期内是下降的(图2),这表明对财政赤字导致利率上升的担忧是虚幻的。认为长期利率将上升的人秉承着如下一种观点,即对稀缺资源(也就是贷款)的额外需求会导致利率提高,但这一观点过于浅显。早在大萧条时期凯恩斯就已经指出,“投资引诱的增加并不会提高利率……只要货币政策适当,很有可能如此(Keynes,1973,p.80)。”当然,凯恩斯的直觉性观点是有前提的,并不能排除利率上升的可能性,尽管如此盲目地认为利率一定会上升的观点无疑是荒谬的。更重要的一点是,“你是用自己的货币来借贷,还是用他人的(p.141)”,主权货币国家如美国、日本和非主权货币国家如希腊、西班牙等是截然不同的。克鲁格曼最后总结写到,政府赤字支出的根本目的是用公共债务取代部分私人债务,从而“避免债务落入那些会对经济造成伤害的玩家手中,所以即使总体债务水平没有下降,经济问题也会减少(p.148)。”简而言之,用债务来解决债务问题是可行的。

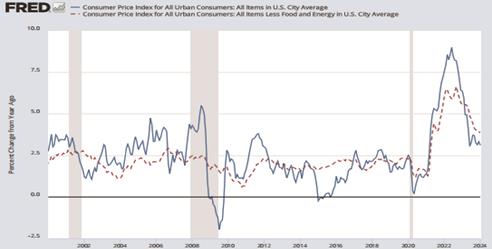

第二个是通货膨胀。由于救助主要金融机构,美联储在2008年金融危机之后开闸放水,这使得通货膨胀一触即发的警告喧嚣尘上。克鲁格曼援引了美国经济学家梅尔策(Allen Meltzer)的话,“没有一个经历过通货紧缩的国家像我们现在这样,面临着巨大的预算赤字、快速增长的货币供应量和持续贬值的货币,这些因素都是通货膨胀的先兆(p.154)。”根本来说,这些鼓吹通货膨胀的学者秉持的是货币主义学派观点,这一学派认为从长期来看货币政策只会造成价格变化,故而维持货币供给稳定原则上就能够实现经济稳定。但问题恰恰在于,现实经济中货币供给是内生的和需求决定的,货币供给增加不一定会导致通货膨胀,货币主义学派将货币供给和通货膨胀之间关系想象的过于简单。在经济低迷时,需求不足,在没有其他外生因素的影响下,价格不会有上涨的动力,就像克鲁格曼所说的,“没有繁荣,就没有通胀(p.157)。”而且很多经济史学家都指出,温和的通货膨胀是经济从萧条走向复苏的前提,有助于恢复企业投资信心。从实际情况来看,和长期利率一样,2008年金融危机之后通货膨胀在美国没有出现,通货膨胀率基本保持在2%左右,直到新冠疫情发生之后,美国才出现通货膨胀问题(图3)。

图2 2002年以来美国10年期实际利率(FRED)

Fig.2 US 10-year real interest rate since 2002(FRED)

图3 2002年以来美国CPI通胀率(FRED)

Fig.3 US CPI inflation rate since 2002(FRED)

第三个是某些精英决策者宣称的“紧缩论(austerians)”,这一观点与彼时发生的希腊财政危机有关。克鲁格曼指出,紧缩主义源于一种恐惧,害怕国家如果采取刺激政策而非紧缩政策,会陷入希腊那样的财政危机。这些紧缩主义者坚持认为,“需要立即开始减少开支以重建信心,并认为信心的恢复将使减少开支成为扩张性而非矛盾性的政策(p.197)。”紧缩主义者不是没有意识到削减政府支出会直接造成需求下降,但他们强调的是,“只要能恢复信心,这些代价根本不算什么(p.197)。”克鲁格曼对紧缩主义者的观点嗤之以鼻,他承认通过降低利率或减税可以得到扩大需求的效果,但这两种渠道的积极影响不足以抵消开支减少对经济的直接负面影响,在高失业和低通货膨胀的情况下(克鲁格曼指的是美国2010年),减少开支、削减赤字将是极具破坏性的。

究其根本而言,克鲁格曼坚决不认同如下观点,即“经济衰退的各种折磨是健康的、自然的,所以不应采取任何措施缓解这些折磨带来的痛苦(p.206)”。相反,克鲁格曼强调不能将社会的残忍和不公现象合理化:

“紧缩主义者要的是什么?紧缩财政政策的目标是减少赤字,而非创造就业机会;紧缩货币政策被用来与通货膨胀或预期的通货膨胀斗争,不顾大规模失业仍要求提高利率。实际上这都是在维持贷款人的利益,而非借款人或劳动者的利益。贷款人希望政府以债权为第一考虑。他们反对维持低利率,因为那会减少银行家的利润。他们厌恶通货膨胀,因为那会降低收回款项的实际价值(p.208)。”

基于上述反驳,在最后两章中,克鲁格曼提出了他的政策主张:在经济出现严重萧条时,货币主管部门的可控利率接近0,此时政府应当加大支出,而不是缩减支出。首先,实施新的重大财政刺激措施,即新的推动经济增长的政府支出项目;其次,美联储应实行积极、强劲的量化宽松政策,努力使今后五年的通胀率保持在4%左右;再次,加大对住房的调控政策,通过更易办到的大规模再融资减轻购房者的房贷负担。简而言之就是一句话,“踩油门,别踩刹车(p.225)。”需要特别指出的是,克鲁格曼的政策目标是实现充分就业,他在题献(dedication)中写道:“本书献给失业的人,他们理应得到更好的对待。”

与此同时,克鲁格曼强调对政治集团的效忠不应影响对宏观经济的看法,美国需要做出改变。克鲁格曼谈到了2008年金融危机之后的美国大选以及奥巴马政府的策略性转变、对就业机会的重新重视等,尽管认识到政客们是不靠谱的,政治会令人失望,但他依然对未来充满期待。“阻碍经济复苏的主要因素是缺乏清晰的头脑和政治意愿……我们能够结束这场萧条,从现在起我们要力争使政府采取有效政策,达成这一目标(p.235)。”

2 简要结语

行文至此,我们对这本著作进行总结,并回答本文最开始提出的问题,即经济学家争论背后的原因所在。在《现在终结萧条!》中,克鲁格曼延续了凯恩斯在大萧条时期的思考,同时也明确地给自己的政策主张加上了一个前缀,即经济出现严重萧条时。但争议恰恰就在于,当克鲁格曼写作此书时(应该是2010—2011年),美国经济是否处于严重萧条的状况,经济学家的认识不尽相同。

由于将政策目标锚定在充分就业,克鲁格曼认为高水平的失业是不能容忍的,需要政府进行干预,而且只有达到一定程度的政府干预才能够解决高失业问题。相反,另一种宏观经济解读如下,即高水平的失业只是暂时的,它源于金融危机的较强冲击,随着危机逐渐缓解,市场看不见的手将使失业回归到正常水平。换言之,尽管失业率很高但只是暂时的,失业问题正在朝着一个好的方向发展。在2008年金融危机发生十多年之后的今天,我们很难对上述两种不同认识做出事后评价,审视宏观经济犹如盲人摸象,不同经济学家强调的问题不同,开出的药方自然不同[11]。

克鲁格曼强调政治因素的影响,在他看来大批重量级人物,如政治家、政府官员、学者等,他们忘记了历史的经验教训,在这些人观点的背后隐藏着意识形态和政治主张的偏见,这是他们封杀凯恩斯、反对更大规模财政刺激甚至提出紧缩政策背后的根本原因。克鲁格曼的上述观点可以理解,就像卡莱斯基(Michal Kalecki)所指出的,“认为政府只需要知道如何做就能在资本主义经济中保持充分就业的观点是错误的”,我们不能忽视政治因素的影响,但不应夸大其词。经济学家之间固然存在意识形态差异,但不能将所有的差异都归结于此。

复旦大学方钦在其《大萧条:经济学家知道和不知道的》中有一个形象的“感冒”比喻:“一个人感冒了(普通感冒而非流感),米塞斯-哈耶克的建议是让身体的免疫机制发挥作用,恢复健康,多喝水多休息就可以了,不要胡乱吃药;凯恩斯的建议是立刻吃药,即便这些感冒药治标不治本,但是能够缓解症状那也是好的。”在这个故事中,意识形态和政治因素并不存在,不管是米塞斯-哈耶克还是凯恩斯,他们都希望人类社会变得更加美好,差异在于不同的解决路径,凯恩斯当然是短期的,而米塞斯-哈耶克关注长期。

进一步,就经济学家之间的争论而言,重要的不是观点,而是观点背后隐含的前提假设。仍以上述“感冒”为例,在表明不同经济学家的建议之后,方钦继续写道:“凯恩斯的理由是,万一还没等免疫机制反应过来人就病死了怎么办;而米塞斯-哈耶克的质疑是吃药会上瘾,反而积重难返、病入膏肓。”或许可以不严谨地表述如下,凯恩斯的前提是药物会起好的作用,而米塞斯-哈耶克的前提是药物会起坏的作用。正是因为上述不同理由,米塞斯-哈耶克和凯恩斯才会开出截然不同的政策药方。克鲁格曼也是如此,他秉持了凯恩斯的理念,认为应该吃药,而在反对更大规模财政刺激的人看来,经济已经从危机中复苏,那就没有必要再吃药了,或者说简单服药即可。

克鲁格曼批评奥巴马政府未能出台足够的财政刺激,他将此归咎于政治因素,然而正如我们所指出的,虽然不能完全排除政治因素,但就政府经济政策而言,“财政刺激不足比财政刺激过度更容易处理(p.125)。”换言之,在现实层面,政府有其自身考量,它可能不愿意贸贸然地推出更大规模的财政刺激方案,就好比做事情总会留点余地一样,有兴趣的读者可以看一下伯南克、盖特纳(Timothy Geithner)和保尔森(Henry Merritt Paulson)的《极速应对》,或许会有一些不同理解。

由于希望迅速解决失业问题,克鲁格曼一定程度上忽视了经济的自发调整过程。当然,这一点不是不可接受的,就像有的人做事情很急而另一些人做事情稍显缓慢一样。尽管如此,就经济而言,有些时候需要“让子弹再飞一会儿”。克鲁格曼这本著作稍显混乱之处就在于,他是将两个反驳纠结在一起,一个是对紧缩政策的反驳,另一个是对财政刺激不足的反驳,但这本质上是两个问题。就前者而言,我们可以大张旗鼓地反对,因为经济不是处于一个繁荣状态,失业率依然较高;就后者而言,克鲁格曼的反驳就稍显不足,因为这都是在“踩油门”,只是财政刺激程度有所不同。

总的来说,由于是一本面向大众的读物,克鲁格曼的阐述并不严谨,某些地方为了吸引读者眼球有些许夸大。关于克鲁格曼的政策主张,以及他对其他学者的批评和反驳,本文的评述有些简单,需要更多更为严谨的研究才能给出合理评价。尽管如此,我们认为有一点对当前中国经济是有参考意义的。当前中国经济面临的一个重要问题是需求不足,即使对财政刺激的规模存在争议,例如关于长期国债水平的探讨、财政赤字发挥作用的空间等,但绝不应该是紧缩性政策,因为“经济过热而不是疲软,才是实施紧缩政策的时候(p.xxv)”,克鲁格曼这本著作从一个反向的角度明确地告诉了我们这一道理。

利益冲突: 作者声明无利益冲突。

[⑦] 通讯作者 Corresponding author:杨扬,59052871@qq.com

收稿日期:2024-06-27; 录用日期:2024-07-03; 发表日期:2024-09-28

[⑧] 英文版和中文版都是2012年出版,本文所有的引用来自中信出版社的中文译本。

[⑨] 本文的评述省略了关于欧洲的部分(即第十章),因为美国和欧洲的根本差别在于货币制度。欧洲尽管有统一的货币欧元,但欧洲各国没有自己的货币。关于欧元一体化带来的问题,陆铭2016年的《大国大城》提供了非常好的解释。

[⑩] 斯威尼夫妇(J Sweeney and RJ Sweeney)1977年的“货币理论和国会山婴儿看护合作社危机(Monetary Theory and the Great Capitol Hill Baby Sitting Co-op Crisis)”,这一案例实际上是另一个版本的“节俭悖论”。

[11] 以克鲁格曼对伯南克的批评为例。在克鲁格曼看来,伯南克过于乐观,忽视了失业问题,但相反或许在伯南克看来,克鲁格曼过于悲观,忽视了市场的自发调整。

参考文献(References)

[1] 凯恩斯. 劝说集[M]. 蔡受百, 译. 北京: 商务印书馆, 2016.

[2] 克鲁格曼. 现在终结萧条! [M]. 罗康琳, 译. 北京: 中信出版社, 2012.

[3] 陆铭. 大国大城[M]. 上海: 上海人民出版社, 2016.

[4] Sweeney J, Sweeney R J. Monetary theory and the great Capitol Hill Baby Sitting Co-op crisis: comment[J]. Journal of Money, Credit and Banking, 1977, 9(1): 86-89.

doi:10.2307/1992001

[5] Fisher I. The debt-deflation theory of great depressions[J]. Econometrica: Journal of the Econometric Society, 1933: 337-357.

https://doi.org/10.2307/1907327

[6] 雷. 明斯基时刻: 如何应对下一场金融危机[M]. 张田, 张晓东, 等, 译. 北京: 中信出版社, 2019.

[7] 李黎力. 明斯基经济思想研究[M]. 北京: 商务印书 馆, 2018.

[8] 伯南克, 盖特纳, 保尔森. 极速应对[M]. 孙天琦, 杨柳, 赵冰喆, 等, 译. 北京: 中信出版社, 2024.

[9] 方钦. 大萧条: 经济学家知道和不知道的[EB/OL]. 2019.

https://www.thepaper.cn/newsDetail_forward_2856992

Is Krugmans Prescription for Reviving the Economy from the Depression Feasible? ———Commentary on End This Depression Now!

YANG Yang

(Party School of Liaoning Provincial Party Committee, Shenyang 110003, China)

Abstract: In End This Depression Now !, Krugman focuses on the economic recession faced by the US and European countries after the 2008 financial crisis. While boldly presenting his views, Krugman also sharply criticizes the views of others. Therefore, this article aims to evaluate Krugman's propositions and assess his criticism of other scholars. As a popular read, Krugman's exposition is not rigorous, but we believe there is one point that is relevant to the current Chinese economy, namely, “Economic overheating, rather than weakness, is the time to implement deflation policies. ” Krugman's book explicitly tells us this from a reverse perspective.

Keywords: Krugman, effective demand, Keynes

DOI: 10.48014/jce.20240627002

Citation: YANG Yang. Is Krugman's prescription for reviving the economy from the depression feasible? ———Commentary on End This Depression Now![J]. Journal of Chinese Economy, 2024, 3(3): 47-55.